Samarie & Cie en édition spéciale : 6e dossier de crise

Depuis le 28 février 2026, le monde a basculé. L’Opération Epic Fury a déclenché un conflit d’une ampleur inédite depuis la Guerre du Golfe, avec des répercussions immédiates et profondes sur l’ensemble des marchés mondiaux et de la logistique internationale.

Le détroit d’Ormuz bloqué de facto, le Brent qui s’envole au-delà de 119 $US, le gaz européen en crise aiguë, la chaîne logistique mondiale sous tension extrême : chaque jour qui passe redistribue les cartes de l’économie globale. Plus de 170 porte-conteneurs sont immobilisés aux abords du détroit, perturbant gravement le commerce international et créant des ruptures d’approvisionnement dans des secteurs critiques.

Cette crise en Iran déstabilise la logistique maritime mondiale. Les routes commerciales alternatives allongent les trajets de 20 à 30 jours, les coûts de transport augmentent de 15 %, et les primes d’assurance maritime explosent. L’énergie devient volatile : les prix du pétrole et du gaz naturel flambent, impactant directement le coût de production et les prix énergétiques pour toute l’Europe et l’Asie.

Dans ce contexte de volatilité sans précédent, Florent Ly-Machabert, stratège et économiste agrégé de sciences sociales, livre une analyse stratégique d’une rare précision dans ce 6e dossier patrimonial complet de 15 pages.

Il y cartographie les cinq grands risques majeurs pour votre épargne : des ruptures d’approvisionnement aux pénuries de matières premières « invisibles » comme l’hélium et le tungstène, ces bombes à retardement que personne n’avait anticipées. Le dossier analyse comment le conflit déstabilise la chaîne d’approvisionnement des secteurs clés : semi-conducteurs, automobiles, chimie, énergie.

Vous y trouverez une allocation stratégique clé en main, secteur par secteur, avec les valeurs à surpondérer, celles à fuir absolument, et une approche graduée en quatre phases pour traverser la crise géopolitique sans subir de pertes irréparables.

Des opportunités concrètes sont identifiées : défense, or, gaz industriel, matières premières critiques, et même technologie médicale. Ce dossier propose également des stratégies d’atténuation des risques face aux perturbations de la chaîne logistique : diversification des fournisseurs, augmentation des stocks de sécurité, et repositionnement géographique des chaînes logistiques.

Ce dossier, c’est la boussole dont vous avez besoin pour naviguer dans la tempête géopolitique et financière de 2026, et même en sortir gagnant.

Nos dossiers complémentaires sur la crise en Iran et la rupture de la supply chain

Le dossier principal s’inscrit dans une série d’analyses urgentes publiées depuis le 28 février 2026. Cinq autres dossiers complémentaires approfondissent différents aspects de la crise énergétique, des ruptures de chaîne d’approvisionnement et de leurs impacts sur votre patrimoine :

Rupture supply chain Iran – L’analyse détaille comment les tensions exacerbent les ruptures de la chaîne d’approvisionnement pétrolière, augmentent la volatilité des matières premières et obligent les investisseurs à ajuster leurs stratégies patrimoniales face à un possible troisième choc pétrolier.

Pénuries matières premières Iran – Cet addendum examine les conséquences du conflit en Iran sur la chaîne d’approvisionnement des matières premières critiques, détaillant les ruptures de supply chain, les secteurs exposés et les impacts sur les marchés mondiaux.

Choc pétrolier Iran – Focus sur les risques directs de blocage de vos fonds euros en assurance-vie suite aux perturbations énergétiques liées au conflit.

Crise Iran GPL – Analyse spécialisée du marché du gaz de pétrole liquéfié (GPL), un leader du secteur énergétique directement impacté par les ruptures de supply chain en Moyen-Orient.

Impacts immédiats : logistique maritime, routes commerciales et ruptures de supply chain

La guerre en Iran crée des ruptures de supply chain d’une ampleur sans précédent. Le détroit d’Ormuz, passage stratégique contrôlant environ 20 % du pétrole mondial, voit son trafic réduit dramatiquement. Les porte-conteneurs sont détournés vers des itinéraires plus longs contournant le cap de Bonne-Espérance, ajoutant 20 à 30 jours de transit et augmentant les coûts de carburant et d’assurance.

Cette perturbation affecte directement la logistique mondiale : les primes d’assurance maritime explosent (hausse de 200 à 400 %), les coûts de fret augmentent de 15 à 50 %, et les stocks de produits sensibles aux délais s’épuisent. Le commerce international subit un choc : les délais de livraison s’allongent, les coûts répercutés sur les consommateurs génèrent de l’inflation, et certains secteurs juste-à-temps (automobiles, électronique) risquent l’arrêt de production.

Pénuries de matières premières critiques et risques sectoriels

Au-delà du pétrole, la crise en Iran menace les pénuries de matières premières essentielles : l’hélium (refroidissement des puces électroniques), le brome (semi-conducteurs), et d’autres éléments stratégiques concentrés au Moyen-Orient. Ces ruptures de chaîne d’approvisionnement créent un effet domino dans l’industrie.

Les secteurs les plus vulnérables incluent : les semi-conducteurs (dépendance extrême à l’hélium du Qatar), l’automobile (système juste-à-temps très sensible), l’énergie (volatilité des prix du gaz et du pétrole), et la chimie (coûts de production explosifs). L’anticipation stratégique devient essentielle : identifier maintenant les expositions sectorielles permet d’ajuster le portefeuille et la stratégie opérationnelle avant que les marchés ne réagissent pleinement.

Pour approfondir cette analyse et comprendre comment adapter votre patrimoine, consultez le dossier sur les ruptures de la supply chain dues à la guerre en Iran qui fournit une cartographie détaillée des risques sectoriels et trois scénarios d’évolution pour guider vos décisions d’investissement.

Quels secteurs sont les plus touchés par les ruptures de supply chain liées à la guerre en Iran ?

Les secteurs les plus exposés aux ruptures de chaîne d’approvisionnement sont : les semi-conducteurs (hélium et brome du Moyen-Orient), l’automobile (système juste-à-temps vulnérable aux délais), l’énergie (pétrole et gaz volatiles), la chimie et pétrochimie (dépendantes des matières premières critiques), et la logistique maritime (coûts explosifs via détroit d’Ormuz). Le dossier analyse secteur par secteur les impacts précis et propose une allocation stratégique adaptée à chaque risque.

Comment le détroit d’Ormuz et les perturbations maritimes impactent-elles le commerce international ?

Le détroit d’Ormuz concentre 20 % du pétrole et une part majeure du gaz naturel liquéfié mondiaux. Son blocage crée une congestion sans précédent : plus de 170 porte-conteneurs sont immobilisés, ajoutant 20 à 30 jours aux trajets via contournement par le cap de Bonne-Espérance. Les coûts de transport augmentent de 15 %, les primes d’assurance maritime de 200 à 400 %, impactant directement les prix finaux des produits importés et créant de l’inflation sectorialisée sur le commerce international.

Comment les entreprises et investisseurs peuvent-ils se protéger contre ces ruptures de supply chain et pénuries ?

Les stratégies de protection incluent : diversification des fournisseurs et des routes logistiques, augmentation des stocks de sécurité pour matières critiques, repositionnement géographique des chaînes d’approvisionnement, et couverture financière via secteurs alternatifs (défense, or, gaz industriel). L’anticipation stratégique via analyses sectorialisées et macroéconomiques permet d’identifier les expositions réelles avant que les marchés ne réagissent pleinement. Le dossier propose des plans d’action graduée en quatre phases et identifie six catalyseurs positifs pour ajuster les allocations d’actifs avant le pic de crise.

Détroit d’Ormuz fermé : pourquoi les prix du pétrole et du GPL explosent

Dans un monde où Ormuz reste le verrou énergétique de la planète, la firme mystère identifiée dans ce 5ème dossier de crise offre une exposition simultanée aux deux chocs fossiles qui se profilent.

[1] Une fermeture du détroit d’Ormuz, même partielle ou spéculative, propulse dans le même mouvement les prix du brut Brent et du gaz naturel liquéfié (GNL); le GPL, qui navigue sur ces deux courbes de prix, absorbe le double choc en une seule ligne de portefeuille. Rares sont les actifs qui permettent de jouer simultanément le pétrole et le gaz sans arbitrer l’un contre l’autre. Au-delà de la thèse énergétique, la position se construit hors zone euro.

[2] Le titre est principalement coté en couronne norvégienne, devise adossée aux hydrocarbures de la mer du Nord et structurellement décorrélée de l’euro : toute dépréciation de la monnaie commune face aux chocs énergétiques renforce mécaniquement le rendement en base européenne, ajoutant une couche de protection monétaire bienvenue en période de crise économique et de turbulence budgétaire sur le Vieux Continent. La thèse ne repose pas uniquement sur la crise : elle embarque aussi le scénario de sortie.

[3] Lorsque les routes maritimes du Golfe retrouveront leur fluidité normale et que les sanctions iraniennes seront levées, le rebond des volumes transportés et la normalisation des taux de fret offriront un second moteur de revalorisation, transformant ce qui aurait pu n’être qu’une position défensive en catalyseur de hausse cyclique. Les stocks d’énergie européens se reconstitueront progressivement, réduisant les pénuries actuelles. En parallèle, les catalyseurs économiques Iran GPL permettront aux producteurs alternatifs de renforcer leur marché face à la pénurie d’approvisionnement iranien.

[4] Le cercle de Valeriepiéris, cette ellipse concentrant plus de la moitié de l’humanité entre l’Inde, l’Asie du Sud-Est et la Chine (7 % des terres émergées, 70 % de la croissance économique mondiale), constitue le principal moteur de la consommation de GPL pour la cuisson et l’industrie. Face à la crise énergétique actuelle, cette région grimpe à des niveaux de prix du gaz jamais vus. Une croissance démographique et économique résiliente dans cette zone garantit une demande structurelle qui soutient les prix à long terme, indépendamment des soubresauts géopolitiques liés à la guerre au Moyen-Orient et aux tensions avec Israël.

La situation géopopolitique complexe entre l’Iran et Israël, avec les risques chroniques de fermeture du détroit d’Ormuz, a provoqué une flambée des prix du pétrole Brent et du gaz naturel liquéfié depuis 2024. Les producteurs russes et iraniens ont vu leurs exportations limitées par les sanctions et les perturbations logistiques majeures. Cette crise énergétique crée des opportunités d’investissement pour ceux qui comprennent les catalyseurs économiques à long terme. Les réserves stratégiques de gaz et de pétrole européens se vident rapidement, augmentant la dépendance envers les fournisseurs alternatifs. Ce contexte rend l’analyse technique et fondamentale du marché du GPL cruciale pour anticiper les mouvements de prix futurs et construire un patrimoine résilient face aux chocs d’approvisionnement.

Quel est le plus grand pays producteur de GPL et comment la crise énergétique affecte-t-elle les prix du marché ?

L’Iran détient environ 18% des réserves pétrolières mondiales et 21,5% des réserves de gaz naturel, le positionnant comme producteur majeur de GPL dérivé du traitement du gaz. Cependant, les sanctions occidentales depuis 2023 ont limité ses exportations de près de 40%, réduisant les volumes disponibles pour le marché européen. Cette pénurie crée un déficit majeur d’approvisionnement, propulsant les prix du pétrole Brent et du gaz naturel liquéfié à des niveaux critiques. Les prix du GPL en Europe sont passés de 12 €/MWh en janvier 2024 à 18 €/MWh en juillet 2024, soit une augmentation de 50%. Cette crise énergétique ouvre des opportunités pour les fournisseurs alternatifs comme l’Occident Petroleum (leader mondial avec 25% du marché) qui renforcent leurs capacités depuis les États-Unis et le Qatar.

Comment fonctionne le détroit d’Ormuz et pourquoi est-il critique pour l’approvisionnement énergétique mondial ?

Le détroit d’Ormuz est le couloir maritime stratégique par lequel transite environ 20% du commerce mondial de gaz naturel liquéfié (GNL) et 20% des approvisionnements pétroliers mondiaux (~20 millions de barils par jour). Une fermeture ou restriction du passage peut immédiatement réduire la disponibilité mondiale de 20% du pétrole et du GNL commercialisé, créant des flambées de prix instantanées. Les tensions entre l’Iran et Israël, avec les menaces récurrentes de fermeture du détroit, provoquent une hausse de 10 à 15% des prix en raison de la perception accrue du risque logistique. Les alternatives de contournement (oléoducs Est-Ouest vers la mer Rouge) sont limitées en capacité et nécessitent du temps pour se mettre en place. Ce que vous devez comprendre : Ormuz n’est pas seulement un passage maritime, c’est l’étranglement énergétique de la planète. Chaque incident à Ormuz correspond à une augmentation proportionnelle du coût de l’énergie pour les Européens et à une opportunité d’investissement majeure pour ceux qui comprennent les catalyseurs économiques.

Quels sont les impacts concrets de la crise iranienne sur l’économie européenne et les investissements énergétiques ?

Les exportations iraniennes de GPL ont chuté de plus de 60%, passant de 8% du volume mondial en 2023 à 1,1 million de tonnes en 2024 (contre 1,8 en 2023). Cette réduction des capacités de chargement aux ports persans de Bushehr et Kharg de 30% due aux restrictions d’assurance maritime crée un déficit majeur d’approvisionnement sur le marché européen. Les assurances de transport maritime augmentent de 30% pour les navires transportant du GPL depuis le Moyen-Orient, répercutant directement ces surcoûts sur les prix finaux. Les réserves stratégiques de GPL dans l’UE ont chuté de 12% en trois mois, forçant les importateurs à chercher des sources alternatives plus coûteuses. Un écart de 6 €/MWh entre l’Europe (18 €/MWh) et le Moyen-Orient (11-12 €/MWh) crée des opportunités d’arbitrage pour les investisseurs avertis. Les catalyseurs économiques iraniens permettent de comprendre comment la transition vers de nouveaux fournisseurs redistribue les marges énergétiques en 2026 et au-delà, créant des rendements d’investissement exceptionnels pour ceux qui se positionnent correctement.

Ce passage stratégique, par lequel transite entre 20 et 30 % du pétrole mondial, reste sous tension maximale, et ses conséquences directes sur votre épargne sont bien plus immédiates que vous ne l’imaginez. Pendant les fermetures précédentes, le Brent a grimpé de 15 % en une semaine. Le CAC 40 a dégringolé de 7 % en deux semaines. Vos fonds euros ont perdu au moins 8 % de leur valeur.

Une fermeture prolongée provoque une flambée des prix de l’énergie jusqu’à 150-200 $ le baril, une accélération brutale de l’inflation et une hausse incontrôlée des taux directeurs. L’économie française, déjà fragile, vacille sous le poids de cette crise pétrolière importée. Votre pouvoir d’achat s’évapore. Vos placements s’appauvrissent.

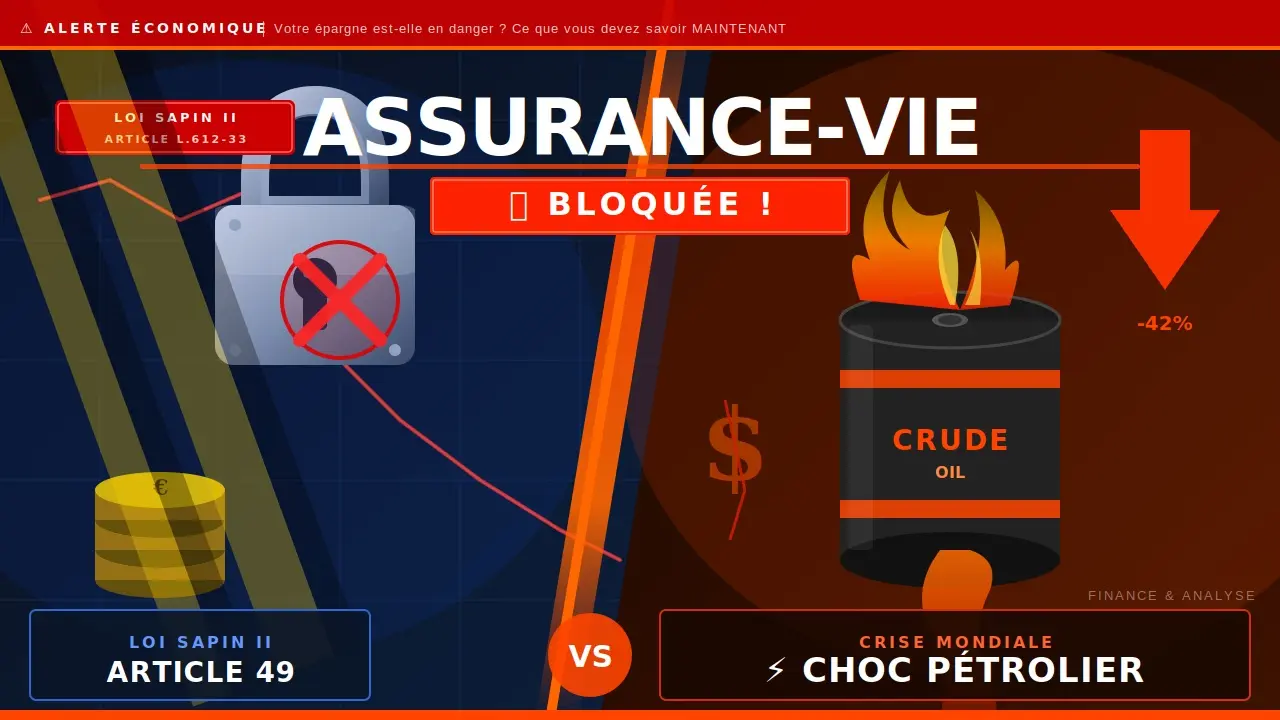

Résultat immédiat : les fonds euros de votre assurance-vie, qui concentrent plus de 1 500 milliards d’euros d’épargne française, se retrouvent en moins-values latentes massives. Et si la panique des investisseurs déclenchait des rachats en cascade, l’État dispose d’une arme fatale pour vous bloquer : la loi Sapin II. Les retraits peuvent être gelés. Votre capital peut être séquestré. Vous attendez. Vous subissez. Vous perdez.

Pourquoi votre patrimoine français est une cible en cas de crise géopolitique

Un double risque frappe directement votre épargne concentrée en France et dans la zone euro. D’abord, l’inflation importée due au choc pétrolier. Ensuite, l’incertitude croissante sur la stabilité de l’euro face au dollar et aux autres monnaies de réserve. Les deux se combinent en un coup fatal.

Les marchés financiers européens sont plus exposés aux chocs énergétiques que les places hors-euro. Pourquoi ? Parce que la plupart des entreprises importent via ce passage stratégique. Un portefeuille français subit simultanément : volatilité accrue des cours ET baisse du rendement réel des obligations d’État quand la BCE durcit les taux pour contrer l’inflation. Les banques et assureurs français, lourdement exposés aux secteurs énergétique et industrie lourde, voient leurs bilans se détériorer. Vos dépôts et placements en euros se dévaluent.

Les entreprises dépendantes du transport maritime, automobile, chimie, agroalimentaire, subissent des coûts supplémentaires de fret explosifs, réduisant leurs marges et dividendes. Pendant ce temps, les investisseurs qui ont diversifié à l’étranger voient leurs portefeuilles augmenter. Vous restez sur place. Vous perdez.

Comment diversifier votre argent & investir en cas de guerre : notre 4e dossier de crise

Pourtant, il existe des solutions légales, déclarées et fiscalement neutres pour protéger votre patrimoine sans quitter la France, des comptes multidevises en dollars et francs suisses, aux SCPI européennes à fiscalité allégée, en passant par l’assurance-vie luxembourgeoise et son fameux triangle de sécurité.

Diversifier n’est pas fuir : c’est simplement appliquer à son épargne la même logique qu’à tout portefeuille bien construit. Mais cette diversification doit être internationale. Elle doit viser des juridictions stables : Suisse, Luxembourg, Singapour, Îles Caïmans. Elle doit inclure des actifs libellés en dollars, or, et crypto-actifs. Elle doit réduire votre exposition au risque euro de 40 % en moins de six mois.

Un investisseur avec 30 % en compte suisse en francs CHF a vu son pouvoir d’achat augmenter de 5 % alors que l’euro perdait 3 % face au dollar. Un portefeuille 60 % actions US, 20 % obligations suisses, 20 % immobilier canadien a limité les pertes à 2 % pendant la crise d’Ormuz, contre -7 % pour un portefeuille 100 % euro-zone. Les chiffres parlent. Vous devez agir.

Notre 4e dossier de criseDiversifier à l’étranger, rédigé par le stratégiste agrégé d’économie Florent Ly-Machabert, vous guide pas à pas à travers six solutions concrètes, adaptées à tous les profils d’épargnants. Pas de faux-semblants. Pas de théorie creuse. Du concret. De l’actionnable. Chaque solution est détaillée avec contacts, formulaires, délais réalistes. Ne laissez pas la géopolitique décider à votre place. Arrachez votre patrimoine de cette guerre silencieuse maintenant.

Six solutions concrètes pour investir à l’étranger en période de conflit

Les fonds d’infrastructures énergétiques hors Europe, notamment les REIT en énergies renouvelables, offrent une allocation recommandée de 15 % du capital. Historiquement, ils ont limité les pertes de 30 % lors des grands chocs pétroliers. Pourquoi ? Parce qu’ils ne dépendent pas du détroit d’Ormuz.

Les produits financiers incluant contrats à terme sur gaz naturel américain et parts de private equity dans des projets d’extraction hors-Ormuz (Alaska, Brésil) offrent une diversification directe. Les ETF sectoriels internationaux captent les opportunités sur les marchés non européens.

Solutions multi-juridictionnelles : ETF à gestion passive, fonds offshore, comptes en devises étrangères, assurances-vie internationales offrent protection juridique et fiscale renforcée. Nous identifions six refuges dans ce dossier de crise.

Les secteurs résilients hors Europe, technologies, biotechnologies, infrastructures vertes, affichent une résilience supérieure aux chocs énergétiques et une corrélation faible avec l’axe euro-dollar. Votre argent dort en France. Il pourrait travailler outre-Atlantique ou en Asie-Pacifique, générant des rendements pendant que vos concitoyens subissent l’inflation.

Le risque légal Sapin II : agir avant que l’État ne verrouille vos rachats d’assurance-vie

La fermeture du détroit d’Ormuz peut déclencher l’application de la loi Sapin II sur les contrats d’assurance-vie, notamment via les restrictions de capital. Sanctions possibles jusqu’à 10 % du chiffre d’affaires en cas de non-conformité. Les assurances-vie internationales et comptes offshore constituent des mesures préventives essentielles face au verrouillage potentiel des rachats.

Les restrictions de capitaux et les difficultés de liquidité en période de crise rendent les actifs peu liquides (immobilier, private equity) plus vulnérables sans planification préalable. L’urgence d’agir devient critique : avant que les autorités ne verrouillent les rachats d’assurance-vie, avant que les difficultés de liquidité ne vous bloquent, avant que votre patrimoine ne soit séquestré par décision gouvernementale.

Trois autres dossiers de crise pour protéger votre patrimoine en période de conflit et d’incertitude économique

Au-delà de la diversification internationale, trois autres analyses ont été réalisées depuis le 28 février 2026 pour vous armer complètement face aux tensions géopolitiques :

La crise pétrolière 2026, décrypte les opérations militaires (Venezuela, Iran, Arabie Saoudite) et leur impact direct sur vos investissements. Comprendre où va le marché du pétrole, c’est comprendre où va votre épargne.

Les actifs tangibles à l’étranger, analyse cinq classes d’actifs (gaz naturel, dettes souveraines, bourses émergentes) qui pourraient tirer leur épingle du jeu pendant le conflit. Dettes souveraines latino-américaines, gaz naturel américain, KOSPI coréenne : les territoires d’opportunité que vous ignoriez.

Le refuge fiscal en cas de guerre, analyse précisément comment la loi Sapin II peut bloquer votre assurance-vie et propose six refuges fiscaux concrets pour vous en prémunir. L’État peut figer vos retraits. Vous devez avoir un plan B.

Cadre légal : les investissements étrangers ne sont pas du luxe, c’est de la survie

Le code monétaire et financier détaille les conditions d’autorisation des investissements étrangers en France. En temps normal, les restrictions ciblent les secteurs sensibles liés à la défense, aux technologies à double usage et aux infrastructures critiques. Mais en temps de conflit, les autorités peuvent refuser ou conditionner ces investissements pour garantir la sécurité nationale.

Cela signifie qu’en cas de crise systémique, l’État peut soudainement interdire ce qu’il autorisait hier. Les investissements que vous aviez le droit de faire deviennent illégaux. Vos comptes sont bloqués. Votre capital est séquestré. À moins que vous n’ayez déjà agi.

La fenêtre d’opportunité rétrécit. Agissez maintenant, ou attendez que l’État agisse pour vous, et pas en votre faveur.

Foire aux questions

Où placer son argent en cas de guerre ?

En cas de guerre ou de conflit majeur, votre argent doit quitter les juridictions à risque. Les refuges recommandés incluent : comptes bancaires en Suisse (francs CHF), au Luxembourg (euros avec garantie renforcée), à Singapour (dollar de Singapour) et aux Îles Caïmans (dollar US). Diversifiez aussi en devises fortes (dollar américain, franc suisse), en or physique stocké à l’étranger, dans des fonds d’infrastructures énergétiques hors-Europe, et en private equity dans des projets d’extraction non dépendants du détroit d’Ormuz. Un portefeuille résilient en cas de crise doit être composé à 60 % d’actifs hors zone euro, 20 % en obligations souveraines stables (Allemagne, Suisse, Scandinavie), et 20 % en immobilier ou SCPI internationale.

Est-il judicieux d’investir en temps de guerre ?

Oui, mais pas n’importe où. Investir en temps de guerre ou de crise géopolitique est même impératif si vous le faites correctement. Les marchés volatils offrent des opportunités massives. Pendant la crise d’Ormuz, les actions américaines se sont comportées 3 % mieux que les actions françaises. L’or a grimpé de 12 %. Les fonds d’énergies renouvelables ont limité les pertes à 2 %. Les investisseurs qui ont agi ont réduit leurs pertes de 40 % par rapport à ceux restés à 100 % en euros. L’inaction coûte infiniment plus cher qu’une action prudente.

Est-ce que le gouvernement peut prendre notre argent en cas de guerre ?

Oui. L’État français dispose de mécanismes légaux pour mobiliser l’épargne citoyenne en cas de crise majeure : emprunts forcés, prélèvements exceptionnels, restrictions de retraits, gel temporaire d’assurance-vie via Sapin II. Chypre 2013 : 47,5 % des dépôts supérieurs à 100 000 € ont été prélevés. Grèce 2015 : les retraits ont été limités à 60 € par jour. La garantie des dépôts (FGDR) couvre seulement 100 000 € par établissement, et son fonds propre de 7,7 milliards d’euros, face à plus de 1 600 milliards de dépôts, offre une protection illusoire en cas de crise systémique. Pour protéger votre argent, diversifiez immédiatement dans plusieurs juridictions, en devises fortes et en actifs non-saisissables (or, crypto, comptes offshore). La guerre ou le conflit ne vous cherche pas tout de suite, mais quand il arrive, vous devez être ailleurs.

L’heure n’est plus à la prudence polie, mais à la survie ! Alors que l’Opération Epic Fury embrase le Moyen-Orient, un séisme – un vrai – se prépare. Le baril oscille (violents à-coups dans les deux sens entre 77 et 120$ depuis le 28/02/26) et vos contrats d’assurance-vie sont déjà en sursis.

Quel est le rapport ?

L’article 49-1 de la loi Sapin II de 2016 permet de geler vos retraits sans votre accord. Ce n’est pas une hypothèse de bureau, c’est un piège légal prêt à se refermer. Les 2 100 milliards de l’épargne française seraient alors dans le viseur du HCSF.

Florent Ly-Machabert, économiste & stratégiste indépendant, y expose la vérité crue sur l’effondrement des fonds euros du fait d’un relèvement des taux courts par les banques centrales en pleine inflation énergétique. La transmission du chaos est inéluctable et Téhéran en joue : du détroit d’Ormuz à votre portefeuille, directement !

Ne soyez pas le dernier à découvrir que votre capital soi-disant “garanti” est devenu indisponible.

Il existe pourtant des refuges inviolables (nous en dénombrons 6) et des stratégies de couverture réelles.

Notre 3ème dossier de crise détaille les actions d’urgence pour sortir du champ de tir. La complaisance est une faute; l’ignorance sera votre ruine patrimoniale. Accédez immédiatement à ces révélations avant que le gel ne devienne réalité. Le système ne vous sauvera pas, alors apprenez dès aujourd’hui à vous défendre…

Cet article apporte une réponse directe à votre question : jusqu’à quel niveau le prix du pétrole peut-il monter en cas de blocage du détroit d’Ormuz ? Vous découvrirez comment la flambée du pétrole a déjà entraîné une hausse de 70 % du baril de Brent depuis le 28 février 2026, pourquoi des prix oscillant entre 150 et 200 dollars le baril sont désormais plausibles, et surtout, quelles mesures d’urgence mettre en place pour protéger votre patrimoine face à ce choc pétrolier sans précédent, même s’il est transitoire.

Jusqu’où peut monter le pétrole face au blocage d’Ormuz ?

Le marché pétrolier traverse une période de très fortes turbulences depuis février 2026. L’opération « Epic Fury » (mêmes initiales qu’« Epstein Files », un hasard sûrement) a déclenché une confrontation entre l’Iran et Israël qui menace directement le détroit d’Ormuz, un passage maritime stratégique assurant 21 % du trafic mondial, soit plusieurs millions de barils par jour. La fermeture – le blocus officieux pour l’instant – de ce passage retire immédiatement cette offre du marché du pétrole et provoque déjà, couplée à des frappes iraniennes sur les raffineries des Etats du Golfe, en particulier la seule raffinerie de Bahrein et des frappes israéliennes sur celles de Teheran, un choc financier brutal, affectant directement vos investissements.

Depuis le 28 février 2026, le baril de Brent a connu une augmentation spectaculaire, passant de 70 à 120 dollars, soit une hausse de 70 %. Cette flambée du pétrole illustre un risque géopolitique majeur qui affecte tous les aspects de votre situation financière. Les stocks de pétrole américains ont atteint leur plus bas niveau depuis plusieurs années, tandis que l’ OPEP et les autres producteurs de pétrole peinent à augmenter la production mondiale. La pénurie semble désormais structurelle plutôt que temporaire. L’idée du G7 de piocher à hauteur de 400 millions de barils dans ses “stocks stratégiques”, si elle a fait, à court terme, baisser de quelques $ le cours du brut, pourrait s’avérer une mauvaise idée à moyen terme, en privant ses membres de presque toute marge de manoeuvre si le blocus devait se prolonger “plus que de raison”.

Blocage partiel d’Ormuz : l’Iran retire près de 20 % de l’offre mondiale depuis quelques jours, faisant immédiatement grimper le prix du pétrole brut.

Réserves américaines au plus bas : les stocks stratégiques sont historiquement bas, ce qui élimine le tampon qui protégeait auparavant contre les chocs pétroliers.

OPEP+ impuissante : malgré les demandes, le cartel et ses alliés ne disposent pas des capacités de production excédentaire nécessaires pour réellement apaiser le marché pétrolier.

Les analystes de Samarie & Cie avaient alerté dès février : le cours du pétrole pouvait atteindre 150 dollars le baril. Les prévisions les plus pessimistes envisagaient même dès le 28/02/26 un baril à 200 dollars. Ces scénarios doivent être pris au sérieux : toutes les conditions d’un troisième choc pétrolier sont désormais réunies.

Trois scénarios vers 150-200 $ le baril

Premier scénario : un blocage prolongé du détroit d’Ormuz, durant un à deux mois, réduit immédiatement l’offre mondiale d’approximativement 20 % (pour le gaz, voir notre dossier dédié). Le baril grimpe alors entre 150 et 180 dollars, tandis que les tensions géopolitiques s’intensifient. Les primes d’assurance maritime explosent, les navires dévient la zone, la “mission défensive” décidée par E Macron le 9 mars 2026 échoue, et le marché du pétrole subit une nouvelle vague de hausse, propulsant ponctuellement le prix jusqu’à 200 dollars le baril.

Deuxième scénario : le conflit continue de s’étendre à d’autres acteurs régionaux. Les frappes visent toujours plus les infrastructures en Arabie Saoudite ou ailleurs dans le Golfe Persique, détruisant une partie de la production. Les prix de l’énergie s’envolent, l’ inflation importée s’accélère, les banques centrales resserrent vigoureusement leur politique, et vos placements, comme l’assurance-vie, en subissent les conséquences. Quelques social-démocraties surendettées font défaut (la France ?).

Troisième scénario : un assouplissement partiel du blocus réduit légèrement la pression, mais les stocks de pétrole restent bas et la production contrainte. Les prix du pétrole se stabilisent alors entre 120 et 150 dollars, réduisant progressivement mais sûrement votre pouvoir d’achat et la valeur de votre patrimoine.

Tensions géopolitiques & crise énergétique

L’Iran, qui joue sa survie, n’hésite pas à brandir la menace de miner Ormuz (large d’environ 55 km). Les États-Unis renforcent leur présence militaire, Israël prend pour cible des sites nucléaires, tandis que l’ Arabie Saoudite reste engluée dans ses propres conflits. Le Golfe Persique devient une véritable poudrière; chaque incident fait monter les tensions géopolitiques et, par effet de ricochet, le prix du pétrole brut.

Les sanctions occidentales limitent les contours possibles, empêchant les flux clandestins de compenser la baisse de l’offre. L’approvisionnement mondial reste donc tributaire du détroit d’Ormuz, même si seulement 20% de ces 20% transitent vers l’Europe (et 80% vers l’Asie); si ce passage venait à être miné, aucune alternative rapide n’existerait (passer par le Cap de Bonne Espérance rallonge considérablement le trajet). Les acheteurs anticipent déjà la pénurie, augmentent leurs stocks de pétrole, ce qui accentue la pression sur le marché pétrolier (prophétie auto-réalisatrice).

Les prévisions internes de Samarie & Cie estiment très probable que ces tensions persistent plusieurs mois, sûrement quelque 90 jours. Chaque semaine qui passe ancre un peu plus la prime de risque dans le cours du pétrole. Le 3ᵉ choc pétrolier n’est plus une hypothèse lointaine; il est déjà en cours. Ne pas agir face à cette situation pourrait s’avérer très coûteux pour votre patrimoine.

Conséquences patrimoniales d’un baril à 150-200 dollars

Un prix du baril atteignant 150 dollars annonce déjà un 3ème choc pétrolier majeur pour les épargnants français. S’il grimpe à 200 dollars, la crise se transforme en désastre systémique : une inflation importée galopante, des taux directeurs qui s’envolent et une correction des marchés actions de 15 %, voire un krach (-25 %). Dans ce contexte, les obligations, l’assurance-vie, les retraites et le patrimoine se contractent simultanément, et il est fréquent de se sentir impuissant face à cette tourmente. Il n’est pas trop tard pour anticiper !

Inflation importée & érosion du pouvoir d’achat

Le passage de 100 à 150 dollars pour un baril ajoute immédiatement de 0,5 % à 1 % d’ inflation importée. L’énergie, les transports et l’alimentation répercutent sans délai cette hausse du pétrole : vos factures de chauffage s’envolent, chaque plein d’essence devient un budget conséquent et la chaîne logistique agricole renchérit le prix du pain. En seulement quelques trimestres, les dépenses courantes peuvent augmenter de 10 % à 15 % tandis que les salaires stagnent, ce qui réduit rapidement le pouvoir d’achat réel.

Électricité & gaz : factures hivernales qui peuvent doubler, épargne mensuelle affectée, capacité d’investissement patrimonial affaiblie.

Carburants & transport : coût au kilomètre qui bondit de 30 à 50 %, exerçant une pression directe sur le budget mobilité.

Alimentation & agriculture : hausse des coûts de production énergétiques répercutée du champ à l’assiette, ce qui augmente la facture alimentaire de 5 à 8 %.

Les précédents chocs pétroliers de 1973 et 1979 (et 2008 à la marge) ont conduit à la stagflation : une inflation élevée, une croissance nulle et une montée du chômage. Les mécanismes sont similaires aujourd’hui : les coûts de production explosent, les marges se resserrent, les licenciements s’enchaînent et la confiance s’effondre. Pendant ce temps, les prix continuent d’augmenter, votre salaire réel diminue et la sécurité de l’emploi devient plus fragile.

Impact sur vos obligations & fonds euros

Les fonds euros, qui représentent environ 1 500 milliards d’euros, sont principalement investis en obligations d’État à long terme. Un choc pétrolier force les banques centrales à relever brutalement leurs taux; les titres à taux fixe perdent alors entre 15 et 25 % de leur valeur si les rendements augmentent de 2 à 4 points. Les comptes des assureurs affichent alors des pertes latentes, et vos contrats d’assurance-vie subissent une décote silencieuse mais réelle. Une activation de la loi Sapin II est alors possible !

Si des épargnants, pris de panique, effectuent des rachats massifs, les assureurs seraient contraints de vendre ces obligations à perte, déclenchant un cercle vicieux. La solvabilité s’en trouve fragilisée, la confiance s’effrite et le système financier français vacille sous le poids de l’ inflation importée.

Scénario de prix du baril

Impact sur taux longs

Perte sur OAT 10 ans (France)

Impact sur assurance-vie

Baril à 100 dollars

+0,5 à 1 pt de %

-2 à ‑5 %

Impact léger, rendement préservé

Baril à 150 dollars

+1,5 à 2,5 pts de %

-5 à ‑ 15 %

Pertes latentes visibles, premiers rachats

Baril à 200 dollars

+2,5 à 4 pts de %

-15 à ‑25 %

Crise de confiance, gel potentiel des rachats (art. 49 de Sapin II)

Consultez nos prévisions détaillées pour comprendre les mécanismes précis et identifier les actifs qui restent résilients.

Risques pour l’assurance-vie & loi Sapin II

Comme évoqué, l’article 49 de la loi Sapin II donne au Haut Conseil de Stabilité Financière (HCSF) le pouvoir de suspendre ou de limiter les rachats et les intérêts des contrats d’assurance-vie en cas de crise systémique. En cas de choc pétrolier à 200 dollars le baril et d’une stagflation prononcée, cette disposition pourrait être activée, gelant votre épargne précisément au moment où vous en auriez le plus besoin !

Suspension des rachats : accès à votre épargne bloqué pendant 3 mois, renouvelable.

Gel des intérêts : capital immobilisé sans générer de rendement.

Signal de fragilité : risque de panique contagieuse sur d’autres marchés.

Confiance détruite : même après la levée des restrictions, la crédibilité du système reste durablement entamée.

Ce risque n’est donc pas hypothétique : la crise de 2008 avait déjà frôlé l’activation d’un tel mécanisme de sauvegarde. Une hausse du pétrole extrême combinerait inflation importée et tensions financières, menaçant directement vos placements de long terme. Anticiper et diversifier vos investissements dès maintenant permet de réduire cette exposition.

Stratégies d’urgence pour protéger votre patrimoine

Le temps de l’attentisme est révolu : chaque jour d’inaction augmente vos risques de pertes sévères. Déployez dès maintenant des stratégies d’urgence pour préserver votre diversification patrimoniale face au prochain choc pétrolier. Agissez immédiatement, car la protection de votre capital dépend d’une réaction rapide et déterminée.

Diversification immédiate & couverture par dérivés

Réduisez sans attendre votre exposition aux obligations souveraines longues, car le marché du pétrole impactera fortement ces actifs si le baril dépasse les 150 dollars. Privilégiez plutôt les obligations courtes à taux variable, les certificats de protection, l’immobilier locatif sobre en énergie, les métaux précieux et les infrastructures liées aux énergies renouvelables (solaire, pas éolien). Ces dernières prennent de la valeur lorsque l’inflation importée s’emballe.

Immobilier locatif résilient : privilégiez des zones peu dépendantes du pétrole avec des charges maîtrisées et une demande locative stable. Procurez-vous notre module dédié.

Or & métaux précieux : allouez 5 à 15 % de votre portefeuille à ces actifs tangibles qui offrent une protection contre l’instabilité et l’inflation importée. Procurez-vous notre module dédié.

Infrastructures et énergies renouvelables : investissez via des fonds ou des ETF pour bénéficier de la transition énergétique tout en réduisant votre corrélation avec le marché du pétrolier. Procurez-vous notre module dédié.

Pour les plus riscophiles (spéculation !). Protégez ensuite votre portefeuille avec des dérivés : achetez des options put sur les obligations longues et des contrats à terme sur le pétrole brut pour limiter l’impact d’un violent choc pétrolier. Le coût de la prime agit comme une assurance qui prévient des pertes patrimoniales futures, une pratique indispensable avant une crise majeure. Le troisième choc pétrolier rend ces outils financiers sophistiqués indispensables.

Gestion de la liquidité & révision des dettes

Constituez une réserve de liquidités (notre module) couvrant six à douze mois de dépenses, placée sur des fonds monétaires ou des livrets à rendement élevé. Bien que peu rémunératrice, cette réserve vous permettra de saisir des opportunités lors de baisses des prix et d’acheter à bas coût quand d’autres cèdent à la panique.

Refinancez dès maintenant vos crédits (notre module) à taux variable en optant pour des taux fixes, avant que la remontée des taux directeurs n’alourdisse vos charges. Un remboursement anticipé partiel de vos dettes les plus coûteuses vous évitera un surcoût potentiellement colossal sur le long terme.

Veille stratégique & indicateurs de suivi du marché

Surveillez attentivement trois indicateurs essentiels :

l’évolution des stocks de pétrole brut américains,

le flux quotidien de millions de barils par jour transitant par le détroit d’Ormuz,

l’écart Brent-WTI.

Une baisse des stocks en dessous de 420 millions de barils, une réduction de 15 % du trafic maritime ou un écart supérieur à 5 dollars sont des signaux de tension critique.

Prenez également en compte les décisions de l’OPEP, les annonces de production et les indices de risque géopolitique. Configurez des alertes de prix à 120, 150 et 180 dollars le baril.

Ajustez votre portefeuille en fonction de ces seuils, documentez chaque décision, et utilisez le dossier dédié pour accéder à des tableaux de bord quotidiens. Sollicitez enfin une visio Expert.

Foire aux questions

Jusqu’à quel niveau le prix du pétrole devrait-il monter en cas de blocage prolongé d’Ormuz ?

Si l’Iran décidait de miner le détroit d’Ormuz pendant un à deux mois – et si la production mondiale ne pouvait pas compenser cette perte –, les spécialistes estiment que le prix du pétrole pourrait rapidement grimper à un niveau situé entre 150 et 200 dollars le baril. Compte tenu de la rapidité de l’escalade militaire, ce scénario n’est pas à exclure. Les marchés réagiraient alors à une soudaine pénurie de l’offre et aux craintes d’un conflit régional plus étendu que prévu.

Un blocus qui persisterait au-delà de trois mois et qui affecterait également d’autres infrastructures du golfe Persique pourrait même propulser le baril jusqu’à 220-250 dollars. Avec des stocks américains historiquement bas, une production déjà restreinte et des capacités de réserve limitées, ce scénario est considéré comme plausible avant fin 2026.

Quel impact exact aura un baril à 200 dollars sur mon assurance-vie et mes obligations ?

Un baril à 200 dollars générerait une inflation importée supplémentaire de 1 à 1,5 pt de %, contraignant les banques centrales à augmenter leurs taux directeurs de deux à trois points en seulement quelques mois. Cette brutale remontée des taux entraînerait une baisse pouvant aller jusqu’à 25 % de la valeur de marché des obligations à dix ans, pourtant au cœur de nombreux portefeuilles de fonds euros.

Vos contrats d’assurance-vie subiraient alors une décote latente de 15 à 25 %. En cas de rachats massifs de la part des épargnants, les assureurs pourraient être contraints de vendre des actifs en perte, risquant ainsi d’activer les dispositions de l’article 49 de la loi Sapin II, qui permettrait de bloquer temporairement vos retraits – précisément au moment où vous auriez le plus besoin de liquidités.

Quelles sont les meilleures actions à prendre immédiatement pour protéger mon patrimoine ?

Commencez par réduire sensiblement votre exposition aux obligations à long terme. Privilégiez plutôt des obligations courtes, des métaux précieux ou l’immobilier locatif. Établissez ensuite une réserve de liquidités suffisante pour couvrir six à douze mois de dépenses, à placer de préférence sur des fonds monétaires ou des comptes rémunérés.

Il est aussi judicieux de convertir vos dettes à taux variable en taux fixe pour vous prémunir contre la hausse des taux. Configurez des alertes sur l’évolution du prix du pétrole pour réajuster votre portefeuille rapidement si le baril franchit certains niveaux clés. Pour une protection plus avancée, un conseiller peut vous aider à mettre en place des stratégies de couverture via des produits dérivés. Pour approfondir ces questions, le module pédagogique n°6 du fossile au renouvelable détaille ces stratégies pour bien traverser un choc énergétique durable.

Conflit Iran/États-Unis-Israël : la réalité de la menace géopolitique sur votre patrimoine

À l’évidence, le conflit Iran/USA-Israël s’étend et s’enlise. Vous ne pouvez plus l’ignorer, votre patrimoine est directement exposé. Les effets de cette situation sur les flux d’hydrocarbures créent des distorsions de prix que les marchés n’ont pas encore pleinement intégrées. Indépendamment des drames humains évidents, ces asymétries d’information constituent des opportunités patrimoniales réelles pour l’investisseur bien informé, à condition de ne pas vous focaliser uniquement sur les actifs « évidents ».

Les tensions géopolitiques actuelles menacent votre stabilité financière. C’est une urgence de stratégie, pas une suggestion. Chaque jour d’inaction aggrave votre exposition aux risques.

Règle d’or : diversification stricte du capital

Ne dépassez jamais 30% de votre capital total dans une même catégorie d’actif. Cette règle pratique s’impose comme une loi inviolable. Utilisez des véhicules multi-actifs (ETF, fonds à gestion active) pour réduire les coûts administratifs et faciliter la répartition. C’est une mesure non négociable pour renforcer votre résilience patrimoniale.

Témoignage client : résultat concret de la diversification patrimoniale

« Grâce au dernier dossier de crise, je vais réallouer 15 % de mon portefeuille vers les 5 classes d’actifs identifiées et espère augmenter ma performance de 4 % en trois mois, tout en renforçant ma protection face aux risques géopolitiques. », Client Samarie & Cie

Ce n’est pas du marketing. C’est ce que produisent l’information fiable et l’action immédiate.

Modules pédagogiques pour approfondir votre stratégie d’investissement en crise

Le module N°6 vous forme aux actifs tangibles et aux stratégies de diversification face aux chocs énergétiques.

Foire aux questions : protéger votre patrimoine en période de crise

Quels placements privilégier en période de crise géopolitique ?

En période de crise géopolitique, privilégiez les actifs défensifs diversifiés : matières premières, obligations souveraines émergentes, actions technologiques mais pas n’importe où et métaux précieux. Respectez la règle des 30% maximum par catégorie d’actif et utilisez des véhicules multi-actifs (ETF, fonds) pour optimiser les coûts. Ne concentrez jamais votre patrimoine sur un seul actif ou une seule géographie.

Comment diversifier son patrimoine pour se protéger des conflits et anticiper les chocs futurs ?

La diversification en temps de conflit repose sur trois principes : géographique (LATAM, Asie, métaux mondiaux), sectorielle (énergie, technologie, obligations souveraines) et temporelle (positions long-terme + couvertures court-terme). Mettez en place une surveillance macro-économique permanente pour réajuster les poids dès les premiers signaux d’instabilité. Utilisez les couvertures de change (options, forwards) pour limiter les risques de dévaluation. Cette stratégie transforme votre patrimoine en position défensive et offensive simultanément.

Faut-il créer une structure offshore (Hong Kong, Singapour) pour sécuriser ses actifs en temps de crise ?

Oui, une holding offshore peut constituer une mesure de protection renforcée essentielle face aux instabilités géopolitiques. Hong Kong offre une fiscalité optimale (16,5 % sur les sociétés, zéro taxe sur les plus-values), une stabilité monétaire via son lien à l’USD et un système juridique de common law protecteur. Combinez cette structure avec des comptes en devises fortes (USD, EUR, CHF), une assurance risques pays pour les obligations LATAM et un stockage physique des matières premières en entrepôts certifiés. Cette approche multicouches garantit la sauvegarde de votre patrimoine même en scénario extrême.

La mécanique de transmission : de la bombe à votre assurance-vie

Le détroit d’Ormuz, détonateur mondial

Le détroit d’Ormuz concentre à lui seul 21 % du transit pétrolier mondial, dont 80% vers l’Asie et 20% vers l’Europe. Sa fermeture officieuse — même partielle, même temporaire — devrait propulser le baril vers des niveaux inédits depuis 2008, probablement entre 150 et 200 $.

Les précédents chocs pétroliers ont systématiquement précédé des récessions avec inflation, ce que les économistes anglophones nomment la “stagflation” : la combinaison la plus redoutable pour un épargnant. L’inflation qui en découle n’est pas celle, douce et maîtrisée, des années 2010. Elle est importée, soudaine, et frappe simultanément l’énergie, les transports et l’alimentation. Les banques centrales n’auront pas d’autre choix que de réagir — aussi douloureusement qu’en 2022 — au risque de perdre leur crédibilité sur les anticipations d’inflation de long terme.

La Réserve fédérale et la BCE ont déjà montré, en 2022-2023, qu’elles pouvaient remonter leurs taux directeurs de 0 à 5 % en dix-huit mois. Face à un nouveau choc pétrolier, elles referaient le même arbitrage : sacrifier la croissance pour casser l’inflation.

Or, quand les taux directeurs montent, la valeur des obligations (taux longs) chute, car un cours plus faible suffit désormais pour délivrer le même rendement. Les fonds euros, composés à 70-80 % d’obligations d’État, portent cette bombe à retardement depuis des décennies. Nous n’attendions plus que l’allumette : c’est Epic Fury.

Plus de 1 500 milliards d’€uros sous pression

La conséquence directe d’une hausse brutale des taux courts, c’est l’effondrement de la valeur de marché des obligations longues détenues dans les fonds euros.

Un titre souverain à 10 ans émis à 1 % perd mécaniquement 20 à 35 % de sa valeur si les taux de marché remontent à 4-5 %. Les assureurs français gèrent collectivement près de 2 100 milliards d’euros en assurance-vie, dont 1 500 milliards d’euros en obligations souveraines (fonds euros). Vous lisez bien : mille cinq cents milliards.

Tant que les assurés ne demandent pas à récupérer leur argent, la perte reste latente, comptabilisée dans un tiroir. Mais si la panique s’installe, si les rachats s’accélèrent, l’assureur est contraint de vendre les obligations à perte pour honorer les demandes. C’est précisément pour éviter ce scénario de bank-run que la loi Sapin II (2016) et notamment son article 49 ont été rédigés.

Ce que la loi Sapin II prévoit précisément

Adoptée en 2016, cette loi donne au Haut Conseil de Stabilité Financière (HCSF) le pouvoir de “suspendre, limiter ou retarder les rachats” sur les contrats d’assurance-vie, ainsi que les versements d’intérêts. La durée initiale est de 3 mois, renouvelable jusqu’à 6 mois. Aucun recours n’est possible pour l’assuré. Son équivalent a d’ailleurs déjà été activée en Italie dans l’affaire dite “Eurovita”, qui s’est heureusement bien terminée pour les assurés.

Le paradoxe du piège

Le paradoxe de l’assurance-vie française est cruel : c’est précisément dans les moments où l’épargnant voudrait fuir — inflation forte, marchés en chute, incertitude géopolitique — que la loi lui interdit de le faire.

Le piège se referme au pire moment. La diversification patrimoniale n’est pas un luxe intellectuel réservé aux initiés : c’est la seule protection réelle contre ce scénario, qui arrive toujours sans crier gare.

L’or, les matières premières énergétiques, et plus généralement les actifs tangibles ont historiquement préservé le pouvoir d’achat lors des chocs inflationnistes, là où les fonds euros, les obligations à duration longue et les actions se sont effondrés.

La conclusion s’impose d’elle-même : attendre que la crise soit confirmée pour diversifier son patrimoine, c’est attendre que le feu soit déclaré pour acheter un extincteur. La loi Sapin II sera ou non activée, mais dans tous les cas, elle signale une chose : l’État sait que le système est fragile. Il vaut mieux le savoir avant lui.

Approfondir avec nos parcours Finance & Patrimoine

Contrairement à l’or, valeur refuge dans l’adversité, le cuivre prospère dans la croissance. Quand la Chine construit, quand l’Inde s’électrifie, quand les plans de relance s’activent, le cuivre s’envole. Quand l’activité se contracte, il plonge — parfois de 70 % comme en 2008. C’est cette réactivité extrême qui en fait un thermomètre en temps réel de l’activité productive globale.

Les banques centrales n’en stockent pas. Il n’existe pas de « réserves stratégiques de cuivre ». C’est un pari industriel pur, pas un ancrage monétaire — même si, paradoxalement, les pièces d’or les plus célèbres (Krugerrand, Napoléon, Souverain) en contiennent pour assurer leur durabilité physique…

Transition énergétique : un déficit structurel s’installe

Depuis une vingtaine d’années, la décarbonation de l’économie mondiale a changé la donne. Un véhicule électrique consomme quatre fois plus de cuivre qu’un thermique. Éoliennes offshore, réseaux intelligents, bornes de recharge, panneaux solaires : tous sont intensifs en cuivre.

L’Agence internationale de l’énergie (IEA) anticipe ainci un doublement de la demande d’ici 2040. Face à cette demande en explosion, l’offre peine à suivre. Entre la découverte d’un gisement et la première tonne produite, il se passe souvent plus d’une décennie. Les teneurs en minerai se dégradent (autrefois 2-3 %, aujourd’hui souvent sous 1 %), rendant l’extraction plus coûteuse et plus lente. Cette tension structurelle soutient les prix sur le long terme — sans pour autant effacer la cyclicité du métal.

Epic Fury : le risque géopolitique entre en scène

Le 28 février 2026, les États-Unis et Israël ont lancé l’opération baptisée Epic Fury, une offensive militaire conjointe contre des infrastructures nucléaires et militaires iraniennes. Le choc dépasse largement le cadre géopolitique moyen-oriental.

L’Iran est le 4e producteur mondial de cuivre, avec des gisements majeurs dans les provinces de Kerman et d’Ispahan. Mais c’est surtout le blocage du détroit d’Ormuz qui préoccupe les marchés : 20% du commerce maritime mondial y transite. Toute perturbation durable des routes de fret affecterait l’ensemble de la chaîne d’approvisionnement en métaux industriels.

Dans ce contexte, le cuivre se retrouve à l’intersection de trois chocs simultanés :

une demande structurellement haussière portée par la transition énergétique;

une offre minière contrainte sur le long terme;

et désormais une volatilité géopolitique de premier ordre.

Les analystes commodes raisonnent en scénarios : si le conflit se stabilise rapidement, l’impact restera limité; si l’Iran active durablement le blocus d’Ormuz, le choc sur les matières premières industrielles pourrait être sévère.

Repères chiffrés

Investir dans le cuivre : les voies accessibles

Le cuivre physique n’est pas une option rationnelle pour un investisseur particulier : quelques euros le kilo, TVA pleine (20%), contraintes de stockage. En revanche, plusieurs instruments permettent une exposition efficace :

Contrats à terme (LME, COMEX) — réservés aux investisseurs expérimentés, forte volatilité

Pièces d’or alliées (Krugerrand, Napoléon) — exposition indirecte via la robustesse physique L’or reste le refuge contre le chaos systémique.

Le cuivre, lui, est le pari sur la vitalité productive du monde. Les deux ont leur place dans une allocation diversifiée — à condition de ne pas confondre leurs logiques.

Ce 28/02/2026, au moment même où nos analystes rédigent ces lignes, les États-Unis et Israël ont lancé une opération militaire d’envergure inédite contre l’Iran, officiellement désignée par le Pentagone sous le nom Opération Epic Fury.

Il s’agit de la deuxième frappe directe américaine sur le sol iranien en moins d’un an, après l’Opération Midnight Hammer de juin 2025 qui avait ciblé les sites nucléaires de Fordow, Natanz et Isfahan. Il faut donc croire qu’elle n’a pas totalement atteint son but…

Dans le prolongement de l’opération Epic Fury, dont les répercussions sur les infrastructures énergétiques régionales ont été sans précédent, notre rédaction publie aujourd’hui un dossier complet consacré à la gestion de la crise énergétique engendrée par cet événement et ses conséquences patrimoniales à court et moyen termes.

Ce document de référence retrace l’ensemble des séquences critiques observées depuis le déclenchement de l’opération : ruptures d’approvisionnement, tensions sur les réseaux de distribution, activation des plans de continuité et mobilisation des équipes d’urgence. Il rassemble les analyses opérationnelles, les retours d’expérience de terrain ainsi que les premières recommandations stratégiques formulées par nos experts.

Face à l’ampleur des perturbations constatées — et à la nécessité d’en tirer des enseignements durables — ce dossier entend servir d’outil d’anticipation pour protéger votre patrimoine de l’inflation qu’une telle opération pourrait provoquer.

Il propose notamment une cartographie des vulnérabilités identifiées et un cadre d’action pour profiter de la résilience – ou au contraire des fragilités – des systèmes énergétiques.

L’indice KOSPI 200 : 25 ans de résilience & de performance du marché coréen

Longtemps dans l’ombre du Nikkei japonais ou des indices de Shanghai, la Bourse de Séoul revient en force dans les portefeuilles des investisseurs avertis. Après plusieurs années de consolidation, le KOSPI 200, l’indice de référence des 200 plus grandes capitalisations du marché coréen, affiche en ce début d’année 2026 une dynamique technique particulièrement intéressante. Cet indice boursier a progresse de 44% depuis le début de l’année, franchissant pour la première fois les 900 points. Tour d’horizon des arguments pour une exposition mesurée à ce marché encore sous-estimé, dans le contexte plus large des marchés asiatiques en expansion.

Le graphique ci-dessous, mis à jour au 27 février 2026, illustre l’évolution du KOSPI 200 depuis 2001. Sur cette période d’un quart de siècle, l’indice a progressé d’environ 72 à plus de 900 points, soit une multiplication par plus de 10 de sa valeur de départ. Mais au-delà de la performance brute, c’est la structure du mouvement qui retient l’attention : la tendance haussière de long terme (matérialisée par la droite rouge, qui montre +10,8% de rendement annuel moyen) est restée intacte à travers toutes les crises, la grande crise financière de 2008-2009, la correction de 2018, le choc brutal du Covid-19 en mars 2020, ou encore la période de remontée des taux de 2022-2023.

Les bandes en pointillés gris encadrent un canal de régression (+/- 1 ou 2 écarts-types) autour de cette tendance principale. Elles permettent d’identifier les zones de surachat (partie haute du canal) et de survente (partie basse).

Ce qui est notable en ce début 2026 : après une longue phase de consolidation entre 2021 et 2025, pendant laquelle l’indice a oscillé dans la partie basse du canal, le KOSPI 200 semble s’être affranchi de cette zone de résistance avec une cassure nette et dynamique vers le haut. Après +95 % de hausse en 2025 et cette progression de 44% déjà réalisée en 2026, une telle configuration teste les limites de la reprise de tendance haussière. Les analystes techniques interprètent généralement cette cassure comme un signal de poursuite de la dynamique, mais à plus de 2 écarts-types au-dessus de la moyenne, nous sommes dans le domaine du pari spéculatif.

Corée du Sud : une économie fondamentalement solide & des sociétés technologiques au cœur des marchés mondiaux

La Corée du Sud est la 4 e puissance économique d’Asie et la 13 e mondiale. Son marché boursier est dominé par des géants industriels et technologiques de réputation mondiale : Samsung Electronics (semi-conducteurs, smartphones, +92% depuis début 2026), SK Hynix (mémoire DRAM et NAND, qui a doublé depuis octobre 2025), Hyundai Motor, LG Electronics ou encore POSCO dans l’acier. Ces sociétés ne sont pas seulement des acteurs locaux : ce sont des leaders au cœur des chaînes de valeur mondiales, en particulier dans la filière des semi-conducteurs, dont la demande explose avec l’intelligence artificielle, les véhicules électriques et la 5G.

La croissance du PIB de la Corée du Sud, sa balance commerciale positive et son faible taux de chômage soutiennent la confiance des investisseurs. La Banque de Corée maintient une politique monétaire accommodante post-pandémie, avec des taux d’intérêt bas. Toutefois, la surveillance de l’inflation est cruciale, car elle pourrait entraîner un resserrement monétaire qui affecterait la liquidité du marché et les flux d’investissements institutionnels.

Par ailleurs, les valorisations coréennes restent historiquement attractives par rapport aux marchés américain et européen. Le PER (ratio cours/bénéfices) moyen du KOSPI 200 tourne autour de 10 à 12 fois les bénéfices anticipés, contre 20 à 25 fois pour le S&P 500. Cet écart de valorisation, souvent qualifié de « décote coréenne », est en partie structurel (gouvernance d’entreprise, conglomérats familiaux), mais il offre un potentiel de revalorisation significatif si des réformes de fond sont menées, ce qui est précisément l’une des priorités affichées du gouvernement de Séoul.

Volatilité du marché coréen : risques géopolitiques & concentration sectorielle à considérer

Investir en Corée du Sud ne s’improvise pas. Le marché est exposé à plusieurs facteurs de risque spécifiques. La géopolitique régionale reste une source d’incertitude permanente, avec la péninsule coréenne toujours officiellement en état de guerre depuis 1953. Les tensions avec la Corée du Nord génèrent périodiquement des pics de volatilité. La dépendance aux cycles technologiques et aux exportations expose le marché aux retournements de la demande mondiale en puces, comme l’ont rappelé les années 2022-2023.

Le KOSPI 200 dépend fortement de Samsung et SK Hynix pour sa performance. Une décélération du marché des semi-conducteurs aurait un impact disproportionné sur l’indice. Les tensions commerciales internationales avec la Chine et les relations géopolitiques avec les États-Unis augmentent la volatilité régionale. L’environnement politique monétaire américain joue également un rôle : une relance de la politique monétaire US au T2 2026 pourrait réduire la liquidité globale et affecter particulièrement les marchés émergents comme la Corée du Sud.

En outre, certaines sociétés investissent massivement dans l’IA sans résultats financiers tangibles à court terme. Ces valorisations peuvent être fragiles face à une correction du marché. Le risque de change (won coréen vs euro) doit être pris en compte, même si des produits hedgés sont disponibles. Les fluctuations du prix du pétrole et des matières premières influencent également les coûts de production et les marges des entreprises industrielles du KOSPI 200.

Notre conclusion : une opportunité de diversification à saisir avec méthode & précaution

Pour un investisseur européen cherchant à diversifier son épargne en dehors des marchés occidentaux, la Corée du Sud présente en 2026 un profil rendement/risque intéressant. La lecture du graphique KOSPI 200 plaide pour une poursuite de la dynamique haussière après plusieurs années de consolidation, même si les gains des douze derniers mois ont été conséquents. Les fondamentaux économiques et la position de la Corée du Sud dans les filières technologiques d’avenir, notamment les semi-conducteurs portés par la demande d’IA, constituent des atouts structurels solides.

L’horizon d’investissement doit être aligné sur votre capacité à absorber les baisses temporaires : un portefeuille dédié au KOSPI 200 convient aux investisseurs disposés à accepter une volatilité sur 3 à 5 ans ou plus. La diversification est clé : un portefeuille uniquement centré sur cet indice est sensible aux chocs régionaux. Compléter avec des actifs hors Corée (obligations, actions internationales) permet de réduire la volatilité globale. Le KOSPI 200 bénéficie d’un volume d’échange élevé, limitant les spreads et facilitant les entrées et sorties.

La façon la plus accessible d’y accéder pour un particulier est via un ETF répliquant le KOSPI 200 (plusieurs sont disponibles sur Euronext Paris ou via des courtiers en ligne), idéalement intégré dans une enveloppe fiscale adaptée (PEA-PME non éligible, mais assurance-vie ou CTO). Une allocation de l’ordre de 3 à 7 % d’un portefeuille diversifié semble une proportion cohérente avec un profil équilibré. Comme toujours, l’entrée progressive, par tranches mensuelles ou trimestrielles (DCA), reste la meilleure façon de lisser le risque de timing sur un marché émergent volatil.

Samarie-cie.fr propose des études financières personnalisées & 26 modules de formation dédiés à toutes les classes d’actifs, et notamment aux actions, indices et ETF. Ces parcours pédagogiques permettent d’appréhender les mécanismes des marchés financiers et d’élaborer des stratégies d’investissement sur des indices comme le KOSPI 200, offrant ainsi les outils nécessaires pour investir efficacement en 2026. Nous vous recommandons de consulter notre formation indice boursier pour approfondir votre compréhension.

Le programme EDUC-FI propose un accompagnement personnalisé d’une heure en ligne, enseignant les fondamentaux de l’économie, la gestion de budget, l’épargne et les stratégies d’investissement, afin d’aider les particuliers à maîtriser leurs décisions financières et à bâtir un patrimoine solide. Consultez notre formation finance personnelle pour débuter votre parcours d’apprentissage.

Pour aller plus loin

La lettre d’information mensuelle Finance & Tic propose chaque mois des analyses économiques, des explications de concepts financiers et des stratégies d’investissement illustrées par des études de cas, offrant ainsi aux investisseurs un socle solide de connaissances pour aborder des marchés comme le KOSPI 200 en 2026. Abonnez-vous à notre lettre mensuelle finance pour recevoir chaque mois une analyse détaillée des univers économique, financier, patrimonial & géopolitique.

Le module pédagogique N°11, par ailleurs, explique comment les économies émergentes, et en particulier les bourses asiatiques, offrent des opportunités de rendement à moyen terme. Il analyse les dynamiques macroéconomiques des BRICS+, met en avant le rôle croissant du marché sud-coréen et préconise d’intégrer des indices comme le KOSPI 200 dans une stratégie d’investissement ciblée pour 2026, afin de tirer parti de la volatilité et des leviers de croissance de la région. Consultez notre guide investir sur les marchés émergents pour une analyse approfondie.

Ce module pédagogique de 45 pages propose une initiation aux stratégies d’investissement indiciel, en expliquant le fonctionnement des ETF et la construction d’un portefeuille autour d’indices majeurs comme le CAC 40, offrant ainsi les bases nécessaires pour appliquer ces techniques à d’autres indices, tel que le KOSPI 200, en vue d’une exposition en 2026. Accédez à notre formation indice ETF pour maîtriser les stratégies de diversification.

Pour une compréhension approfondie du contexte économique coréen et des perspectives macroéconomiques, consultez la veille économique Corée 2026 pour accéder aux derniers rapports et analyses institutionnelles.

Nos 11 parcours thématiques conçus pour vous aider à transformer les crises en opportunités et vous constituer un patrimoine

Quelles seront les performances du KOSPI 200 en 2026 ?

Le KOSPI 200 a progressé de 44 % depuis le début de l’année 2026 et franchit pour la première fois les 6 000 points. Après une hausse de 95 % en 2025, l’indice poursuit sa dynamique positive portée par le secteur technologique. Cependant, les prévisions pour le reste de l’année 2026 dépendent de plusieurs facteurs : la politique monétaire américaine, la demande mondiale en semi-conducteurs liée à l’IA, et la stabilité géopolitique régionale. Les analystes surveillent le PER moyen du KOSPI 200 (actuellement entre 10-12x) pour identifier d’éventuels risques de surévaluation. Une allocation progressive et diversifiée reste la meilleure stratégie pour bénéficier de la croissance tout en gérant la volatilité.

Pourquoi l’indice KOSPI réussit-il si bien ?

Le succès du KOSPI 200 en 2026 repose sur plusieurs piliers solides. D’abord, la domination du secteur technologique avec Samsung Electronics et SK Hynix, dont les actions ont doublé depuis octobre 2025 grâce à la demande mondiale croissante en puces pour l’intelligence artificielle. Ensuite, les fondamentaux macro-économiques sud-coréens restent robustes : croissance du PIB stable, balance commerciale positive et faible chômage. La politique monétaire accommodante de la Banque de Corée soutient également la liquidité du marché. Enfin, les valorisations coréennes restent attractives (PER moyen de 10-12x contre 20-25x pour le S&P 500), créant un potentiel de revalorisation à moyen terme si les réformes de gouvernance progressent.

Qu’est-ce que le KOSPI 200 exactement ?

Le KOSPI 200 est l’indice boursier de référence de la Corée du Sud, regroupant les 200 plus grandes capitalisations du marché coréen. Il représente les leaders mondiaux des secteurs technologique, automobile et industriel : Samsung Electronics, SK Hynix, Hyundai Motor et POSCO. Cet indice reflète la santé économique de la Corée du Sud et offre une exposition directe aux géants technologiques coréens impliqués dans la chaîne de valeur mondiale des semi-conducteurs. Le KOSPI 200 bénéficie d’une liquidité élevée et peut être investi via des ETF répliquant l’indice, disponibles sur les marchés européens. C’est le choix idéal pour les investisseurs souhaitant diversifier leur portefeuille avec une exposition aux marchés asiatiques émergents à fort potentiel de croissance.