Ce 28/02/2026, au moment même où nos analystes rédigent ces lignes, les États-Unis et Israël ont lancé une opération militaire d’envergure inédite contre l’Iran, officiellement désignée par le Pentagone sous le nom Opération Epic Fury.

Il s’agit de la deuxième frappe directe américaine sur le sol iranien en moins d’un an, après l’Opération Midnight Hammer de juin 2025 qui avait ciblé les sites nucléaires de Fordow, Natanz et Isfahan. Il faut donc croire qu’elle n’a pas totalement atteint son but…

Dans le prolongement de l’opération Epic Fury, dont les répercussions sur les infrastructures énergétiques régionales ont été sans précédent, notre rédaction publie aujourd’hui un dossier complet consacré à la gestion de la crise énergétique engendrée par cet événement et ses conséquences patrimoniales à court et moyen termes.

Ce document de référence retrace l’ensemble des séquences critiques observées depuis le déclenchement de l’opération : ruptures d’approvisionnement, tensions sur les réseaux de distribution, activation des plans de continuité et mobilisation des équipes d’urgence. Il rassemble les analyses opérationnelles, les retours d’expérience de terrain ainsi que les premières recommandations stratégiques formulées par nos experts.

Face à l’ampleur des perturbations constatées — et à la nécessité d’en tirer des enseignements durables — ce dossier entend servir d’outil d’anticipation pour protéger votre patrimoine de l’inflation qu’une telle opération pourrait provoquer.

Il propose notamment une cartographie des vulnérabilités identifiées et un cadre d’action pour profiter de la résilience – ou au contraire des fragilités – des systèmes énergétiques.

L’indice KOSPI 200 : 25 ans de résilience & de performance du marché coréen

Longtemps dans l’ombre du Nikkei japonais ou des indices de Shanghai, la Bourse de Séoul revient en force dans les portefeuilles des investisseurs avertis. Après plusieurs années de consolidation, le KOSPI 200, l’indice de référence des 200 plus grandes capitalisations du marché coréen, affiche en ce début d’année 2026 une dynamique technique particulièrement intéressante. Cet indice boursier a progresse de 44% depuis le début de l’année, franchissant pour la première fois les 900 points. Tour d’horizon des arguments pour une exposition mesurée à ce marché encore sous-estimé, dans le contexte plus large des marchés asiatiques en expansion.

Le graphique ci-dessous, mis à jour au 27 février 2026, illustre l’évolution du KOSPI 200 depuis 2001. Sur cette période d’un quart de siècle, l’indice a progressé d’environ 72 à plus de 900 points, soit une multiplication par plus de 10 de sa valeur de départ. Mais au-delà de la performance brute, c’est la structure du mouvement qui retient l’attention : la tendance haussière de long terme (matérialisée par la droite rouge, qui montre +10,8% de rendement annuel moyen) est restée intacte à travers toutes les crises, la grande crise financière de 2008-2009, la correction de 2018, le choc brutal du Covid-19 en mars 2020, ou encore la période de remontée des taux de 2022-2023.

Les bandes en pointillés gris encadrent un canal de régression (+/- 1 ou 2 écarts-types) autour de cette tendance principale. Elles permettent d’identifier les zones de surachat (partie haute du canal) et de survente (partie basse).

Ce qui est notable en ce début 2026 : après une longue phase de consolidation entre 2021 et 2025, pendant laquelle l’indice a oscillé dans la partie basse du canal, le KOSPI 200 semble s’être affranchi de cette zone de résistance avec une cassure nette et dynamique vers le haut. Après +95 % de hausse en 2025 et cette progression de 44% déjà réalisée en 2026, une telle configuration teste les limites de la reprise de tendance haussière. Les analystes techniques interprètent généralement cette cassure comme un signal de poursuite de la dynamique, mais à plus de 2 écarts-types au-dessus de la moyenne, nous sommes dans le domaine du pari spéculatif.

Corée du Sud : une économie fondamentalement solide & des sociétés technologiques au cœur des marchés mondiaux

La Corée du Sud est la 4 e puissance économique d’Asie et la 13 e mondiale. Son marché boursier est dominé par des géants industriels et technologiques de réputation mondiale : Samsung Electronics (semi-conducteurs, smartphones, +92% depuis début 2026), SK Hynix (mémoire DRAM et NAND, qui a doublé depuis octobre 2025), Hyundai Motor, LG Electronics ou encore POSCO dans l’acier. Ces sociétés ne sont pas seulement des acteurs locaux : ce sont des leaders au cœur des chaînes de valeur mondiales, en particulier dans la filière des semi-conducteurs, dont la demande explose avec l’intelligence artificielle, les véhicules électriques et la 5G.

La croissance du PIB de la Corée du Sud, sa balance commerciale positive et son faible taux de chômage soutiennent la confiance des investisseurs. La Banque de Corée maintient une politique monétaire accommodante post-pandémie, avec des taux d’intérêt bas. Toutefois, la surveillance de l’inflation est cruciale, car elle pourrait entraîner un resserrement monétaire qui affecterait la liquidité du marché et les flux d’investissements institutionnels.

Par ailleurs, les valorisations coréennes restent historiquement attractives par rapport aux marchés américain et européen. Le PER (ratio cours/bénéfices) moyen du KOSPI 200 tourne autour de 10 à 12 fois les bénéfices anticipés, contre 20 à 25 fois pour le S&P 500. Cet écart de valorisation, souvent qualifié de « décote coréenne », est en partie structurel (gouvernance d’entreprise, conglomérats familiaux), mais il offre un potentiel de revalorisation significatif si des réformes de fond sont menées, ce qui est précisément l’une des priorités affichées du gouvernement de Séoul.

Volatilité du marché coréen : risques géopolitiques & concentration sectorielle à considérer

Investir en Corée du Sud ne s’improvise pas. Le marché est exposé à plusieurs facteurs de risque spécifiques. La géopolitique régionale reste une source d’incertitude permanente, avec la péninsule coréenne toujours officiellement en état de guerre depuis 1953. Les tensions avec la Corée du Nord génèrent périodiquement des pics de volatilité. La dépendance aux cycles technologiques et aux exportations expose le marché aux retournements de la demande mondiale en puces, comme l’ont rappelé les années 2022-2023.

Le KOSPI 200 dépend fortement de Samsung et SK Hynix pour sa performance. Une décélération du marché des semi-conducteurs aurait un impact disproportionné sur l’indice. Les tensions commerciales internationales avec la Chine et les relations géopolitiques avec les États-Unis augmentent la volatilité régionale. L’environnement politique monétaire américain joue également un rôle : une relance de la politique monétaire US au T2 2026 pourrait réduire la liquidité globale et affecter particulièrement les marchés émergents comme la Corée du Sud.

En outre, certaines sociétés investissent massivement dans l’IA sans résultats financiers tangibles à court terme. Ces valorisations peuvent être fragiles face à une correction du marché. Le risque de change (won coréen vs euro) doit être pris en compte, même si des produits hedgés sont disponibles. Les fluctuations du prix du pétrole et des matières premières influencent également les coûts de production et les marges des entreprises industrielles du KOSPI 200.

Notre conclusion : une opportunité de diversification à saisir avec méthode & précaution

Pour un investisseur européen cherchant à diversifier son épargne en dehors des marchés occidentaux, la Corée du Sud présente en 2026 un profil rendement/risque intéressant. La lecture du graphique KOSPI 200 plaide pour une poursuite de la dynamique haussière après plusieurs années de consolidation, même si les gains des douze derniers mois ont été conséquents. Les fondamentaux économiques et la position de la Corée du Sud dans les filières technologiques d’avenir, notamment les semi-conducteurs portés par la demande d’IA, constituent des atouts structurels solides.

L’horizon d’investissement doit être aligné sur votre capacité à absorber les baisses temporaires : un portefeuille dédié au KOSPI 200 convient aux investisseurs disposés à accepter une volatilité sur 3 à 5 ans ou plus. La diversification est clé : un portefeuille uniquement centré sur cet indice est sensible aux chocs régionaux. Compléter avec des actifs hors Corée (obligations, actions internationales) permet de réduire la volatilité globale. Le KOSPI 200 bénéficie d’un volume d’échange élevé, limitant les spreads et facilitant les entrées et sorties.

La façon la plus accessible d’y accéder pour un particulier est via un ETF répliquant le KOSPI 200 (plusieurs sont disponibles sur Euronext Paris ou via des courtiers en ligne), idéalement intégré dans une enveloppe fiscale adaptée (PEA-PME non éligible, mais assurance-vie ou CTO). Une allocation de l’ordre de 3 à 7 % d’un portefeuille diversifié semble une proportion cohérente avec un profil équilibré. Comme toujours, l’entrée progressive, par tranches mensuelles ou trimestrielles (DCA), reste la meilleure façon de lisser le risque de timing sur un marché émergent volatil.

Samarie-cie.fr propose des études financières personnalisées & 26 modules de formation dédiés à toutes les classes d’actifs, et notamment aux actions, indices et ETF. Ces parcours pédagogiques permettent d’appréhender les mécanismes des marchés financiers et d’élaborer des stratégies d’investissement sur des indices comme le KOSPI 200, offrant ainsi les outils nécessaires pour investir efficacement en 2026. Nous vous recommandons de consulter notre formation indice boursier pour approfondir votre compréhension.

Le programme EDUC-FI propose un accompagnement personnalisé d’une heure en ligne, enseignant les fondamentaux de l’économie, la gestion de budget, l’épargne et les stratégies d’investissement, afin d’aider les particuliers à maîtriser leurs décisions financières et à bâtir un patrimoine solide. Consultez notre formation finance personnelle pour débuter votre parcours d’apprentissage.

Pour aller plus loin

La lettre d’information mensuelle Finance & Tic propose chaque mois des analyses économiques, des explications de concepts financiers et des stratégies d’investissement illustrées par des études de cas, offrant ainsi aux investisseurs un socle solide de connaissances pour aborder des marchés comme le KOSPI 200 en 2026. Abonnez-vous à notre lettre mensuelle finance pour recevoir chaque mois une analyse détaillée des univers économique, financier, patrimonial & géopolitique.

Le module pédagogique N°11, par ailleurs, explique comment les économies émergentes, et en particulier les bourses asiatiques, offrent des opportunités de rendement à moyen terme. Il analyse les dynamiques macroéconomiques des BRICS+, met en avant le rôle croissant du marché sud-coréen et préconise d’intégrer des indices comme le KOSPI 200 dans une stratégie d’investissement ciblée pour 2026, afin de tirer parti de la volatilité et des leviers de croissance de la région. Consultez notre guide investir sur les marchés émergents pour une analyse approfondie.

Ce module pédagogique de 45 pages propose une initiation aux stratégies d’investissement indiciel, en expliquant le fonctionnement des ETF et la construction d’un portefeuille autour d’indices majeurs comme le CAC 40, offrant ainsi les bases nécessaires pour appliquer ces techniques à d’autres indices, tel que le KOSPI 200, en vue d’une exposition en 2026. Accédez à notre formation indice ETF pour maîtriser les stratégies de diversification.

Pour une compréhension approfondie du contexte économique coréen et des perspectives macroéconomiques, consultez la veille économique Corée 2026 pour accéder aux derniers rapports et analyses institutionnelles.

Nos 11 parcours thématiques conçus pour vous aider à transformer les crises en opportunités et vous constituer un patrimoine

Quelles seront les performances du KOSPI 200 en 2026 ?

Le KOSPI 200 a progressé de 44 % depuis le début de l’année 2026 et franchit pour la première fois les 6 000 points. Après une hausse de 95 % en 2025, l’indice poursuit sa dynamique positive portée par le secteur technologique. Cependant, les prévisions pour le reste de l’année 2026 dépendent de plusieurs facteurs : la politique monétaire américaine, la demande mondiale en semi-conducteurs liée à l’IA, et la stabilité géopolitique régionale. Les analystes surveillent le PER moyen du KOSPI 200 (actuellement entre 10-12x) pour identifier d’éventuels risques de surévaluation. Une allocation progressive et diversifiée reste la meilleure stratégie pour bénéficier de la croissance tout en gérant la volatilité.

Pourquoi l’indice KOSPI réussit-il si bien ?

Le succès du KOSPI 200 en 2026 repose sur plusieurs piliers solides. D’abord, la domination du secteur technologique avec Samsung Electronics et SK Hynix, dont les actions ont doublé depuis octobre 2025 grâce à la demande mondiale croissante en puces pour l’intelligence artificielle. Ensuite, les fondamentaux macro-économiques sud-coréens restent robustes : croissance du PIB stable, balance commerciale positive et faible chômage. La politique monétaire accommodante de la Banque de Corée soutient également la liquidité du marché. Enfin, les valorisations coréennes restent attractives (PER moyen de 10-12x contre 20-25x pour le S&P 500), créant un potentiel de revalorisation à moyen terme si les réformes de gouvernance progressent.

Qu’est-ce que le KOSPI 200 exactement ?

Le KOSPI 200 est l’indice boursier de référence de la Corée du Sud, regroupant les 200 plus grandes capitalisations du marché coréen. Il représente les leaders mondiaux des secteurs technologique, automobile et industriel : Samsung Electronics, SK Hynix, Hyundai Motor et POSCO. Cet indice reflète la santé économique de la Corée du Sud et offre une exposition directe aux géants technologiques coréens impliqués dans la chaîne de valeur mondiale des semi-conducteurs. Le KOSPI 200 bénéficie d’une liquidité élevée et peut être investi via des ETF répliquant l’indice, disponibles sur les marchés européens. C’est le choix idéal pour les investisseurs souhaitant diversifier leur portefeuille avec une exposition aux marchés asiatiques émergents à fort potentiel de croissance.

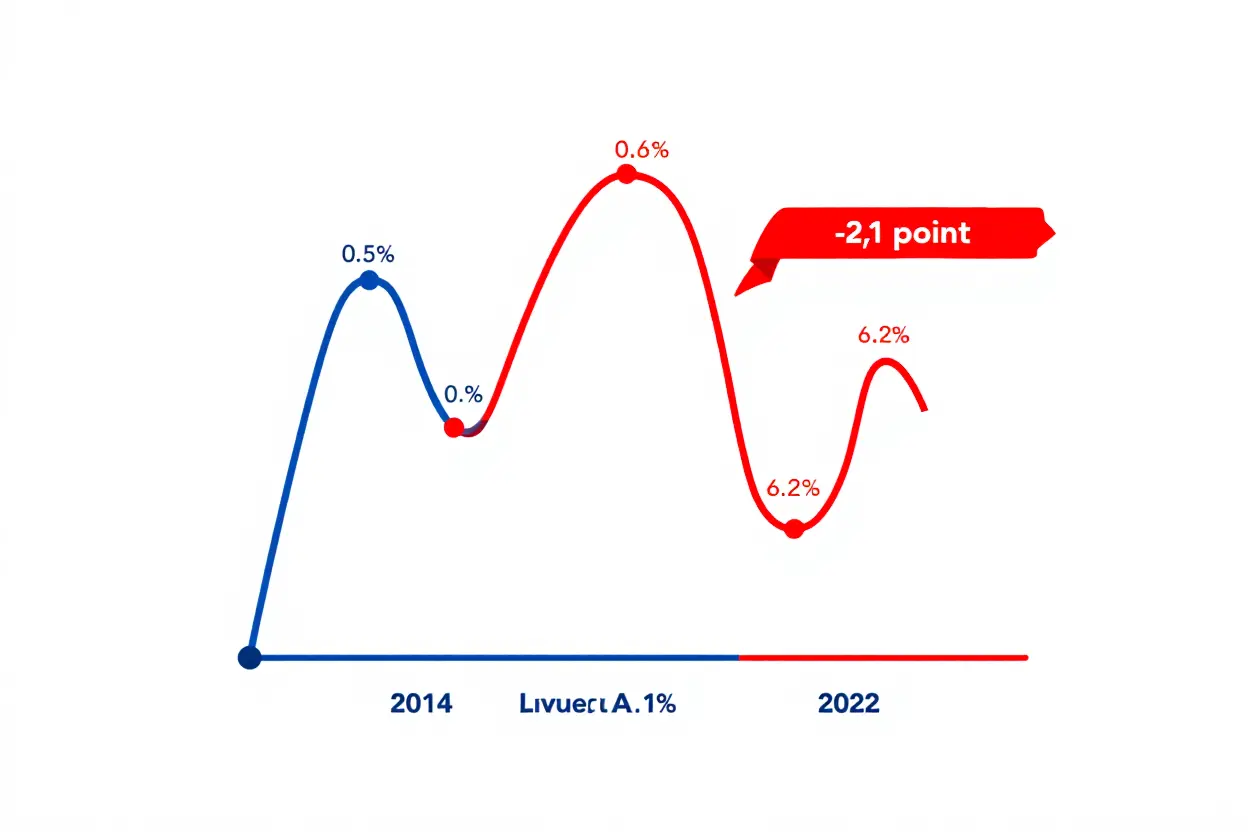

Vous vous sentez peut-être coincé dans une routine financière étouffante, regardant votre Livret A fondre sous l’effet de l’inflation, tel un glaçon oublié au soleil. Pour briser ce cycle, la solution est de diversifier son épargne de manière judicieuse, en construisant un portefeuille solide et en adoptant une stratégie d’ allocation d’actifs qui allie rendement, liquidité et sécurité sur le long terme.

Pourquoi diversifier son épargne est essentiel en 2026

Avec un Livret A rémunéré à seulement 1,50 % face à une inflation “ressentie” de plus de 2,0 %, votre pouvoir d’achat diminue de 0,5 % chaque année en valeur réelle. Un capital de 10 000 € placé en 2015 représente moins de 6 000 € en pouvoir d’achat aujourd’hui ! C’est la preuve qu’un simple placement défensif ne suffit pas. Pourquoi diversifier son épargne est donc devenu une nécessité pour réduire les risques et assurer la performance future de vos économies.

Les limites du Livret A face à l’inflation

Ces dix dernières années, le Livret A n’a couvert l’inflation qu’une seule année; vos économies s’érodent donc en silence. Comme le souligne cet article, il devrait rester une simple enveloppe de précaution pour couvrir trois à six mois de dépenses (de précaution), et non être le cœur de votre stratégie. La diversification, le rendement et l’allocation d’actifs sont désormais les clés pour répartir l’épargne sur plusieurs classes d’actifs et ainsi préserver votre pouvoir d’achat.

Rendement réel négatif : à 1,50 % contre 2,0% d’inflation ressentie en moyenne, la perte annuelle est d’au moins 0,5 % en termes réels.

Appauvrissement mesuré : 10 000 € placés en 2015 équivalent à peine à 6 000 € de pouvoir d’achat 10 ans plus tard.

Rôle limité : réservez ce livret pour la liquidité d’urgence et orientez l’excédent vers des actifs plus dynamiques.

Réduire les risques par la diversification d’actifs

Comme vous le découvrirez dans l’indispensable module N°1 (en promotion…), répartir l’épargne sur plusieurs classes d’actifs est la meilleure protection contre les soubresauts des marchés. Lorsque les actions baissent, les obligations peuvent compenser; quand les marchés sont volatils, l’ immobilier continue souvent de générer des loyers, tandis que l’or joue son rôle de valeur refuge. Cette diversification permet de lisser la volatilité globale du portefeuille et d’améliorer le rendement ajusté au risque.

En mixant différentes enveloppes fiscales et des horizons de placement variés, vous réduisez les risques spécifiques et tirez parti de chaque cycle économique. Les investisseurs concentrés sur un seul actif s’exposent à des risques majeurs, alors qu’une allocation d’actifs équilibrée protège la croissance de votre patrimoine et sécurise votre avenir financier.

Adapter votre stratégie selon votre profil & horizon

Votre âge, votre tolérance au risque et vos objectifs déterminent la proportion d’actifs dynamiques ou défensifs dans votre portefeuille. Un épargnant de 30 ans peut ainsi viser 70 % d’actions et 30 % d’obligations ou d’immobilier (règle dite “des 100%”), car son horizon de placement dépasse les vingt ans. À l’inverse, un futur retraité privilégiera la liquidité et la stabilité, en optant plutôt pour 60 % d’obligations ou de fonds euros et 40 % d’actifs plus offensifs pour conserver du rendement.

Testez votre résistance psychologique : seriez-vous capable de supporter une baisse temporaire de 20 % sans vendre en panique ? Si la réponse est non, conservez une part plus importante de liquidité et d’obligations. Dans le cas contraire, vous pouvez diversifier davantage votre épargne, chercher un meilleur rendement et profiter des cycles de marché sans crainte excessive.

Comment répartir votre épargne entre différents placements

La répartition de votre épargne ne doit rien au hasard : chaque euro joue un rôle spécifique dans votre stratégie patrimoniale. Cet article vous explique comment diversifier son épargne en construisant une architecture financière solide, étape par étape, depuis la base constituée par votre liquidité jusqu’aux actifs les plus dynamiques. Pour approfondir cette approche, ” construire son patrimoine” est le guide gratuit qui vous aidera à ancrer cette méthode sur le long terme, avant de passer aux choses sérieuses : vous procurer notre indispensable module N°1 de 22 pages et échanger lors d’une visio Expert pour passer à l’acte.

La pyramide de l’épargne expliquée niveau par niveau

À la base de cette pyramide, les livrets garantis comme le Livret A ou le LDDS offrent une liquidité totale, mais un rendement réel quasi nul voire négatif; ils constituent avant tout votre épargne de précaution. Au niveau supérieur, vous trouvez les fonds en euros d’assurance-vie et de PER, où votre capital reste en théorie protégé (mais gare à la loi Sapin II), tandis que la rémunération demeure modeste.

Plus haut encore, les ETF actions, les obligations, les SCPI, une part d’or et même une part de cryptos renforcent la croissance de votre patrimoine. Enfin, au sommet, les placements exotiques complètent l’édifice, mais ils doivent rester limités à une faible portion afin de maîtriser la volatilité (formez-vous avec le module N°25).

Allocation multi-actifs : exemple avec 100 000 €

Voici un exemple diversification de placement pour 100 000 € conçu pour équilibrer performance, risque et liquidité. Cette répartition montre comment combiner différents placements afin d’optimiser le potentiel de rendement tout en préservant votre marge de manœuvre en cas d’imprévu.

40 000 € en ETF MSCI World (40 %) : exposition mondiale immédiate à plus de 1 600 sociétés, frais réduits et diversification sectorielle complète pour votre investissement boursier (mieux vaut opter pour une version de l’ETF qui 1/ soit “equally weighted” et non “market cap weighted” et 2/ exclue, par les temps qui courent, les USA : nous consulter pour plus de détails).

30 000 € d’apport immobilier locatif (30 %) : les loyers mensuels et l’effet de levier du crédit dopent le rendement et vous protègent contre l’inflation.

20 000 € en SCPI (20 %) : accès à l’immobilier diversifié sans gestion quotidienne, distribution cible de 6 % et mutualisation des risques.

10 000 € en liquidités (10 %) : réserve disponible immédiatement pour éviter de vendre d’autres actifs dans la précipitation.

Avec cette combinaison, votre portefeuille peut viser environ 5 500 € de revenus annuels, soit un rendement global proche de 5,5 %. Les plus-values potentielles sur l’immobilier et les marchés d’actions s’ajoutent à cette performance, consolidant la croissance de votre patrimoine sur le long terme.

Classe d’actif

Montant (100 000 €)

Rendement annuel estimé

Rôle stratégique

ETF (nous consulter)

40 000 €

2 800 € (7%)

Exposition mondiale (hors US), croissance long terme

Immobilier locatif

30 000 €

1 200 € (4%)

Loyers, levier du crédit, protection contre l’inflation

SCPI

20 000 €

1 200 € (6%)

Revenu sans gestion directe, mutualisation du risque

Liquidités

10 000 €

300 € (%)

Réserve d’urgence, flexibilité

Adapter la répartition selon votre profil de risque

Un profil prudent privilégiera 65 % d’obligations et fonds en euros, 20 % d’actions, 10 % d’immobilier et 5 % de placements exotiques afin de maintenir une volatilité réduite. Un investisseur équilibré pourra viser 45 % d’obligations, 25 % d’actions, 25 % d’immobilier et 5 % d’actifs plus spéculatifs. Le profil dynamique, souvent plus jeune, acceptera jusqu’à 60 % d’actions, 20 % d’obligations, 15 % d’immobilier et 5 % d’exotiques pour rechercher la performance maximale.

Dans chaque catégorie, diversifier son épargne reste essentiel : plusieurs contrats d’assurance-vie, divers ETF, différentes SCPI et au moins deux biens immobiliers permettent de répartir le risque. Cette discipline, combinée à des rééquilibrages réguliers, protège votre capital, améliore le rendement et garantit la solidité de votre patrimoine sur le long terme.

Choisir les bonnes enveloppes fiscales pour votre investissement

Le choix de votre enveloppe fiscale détermine la part du rendement que vous conservez réellement, sans la céder au Trésor public. Utiliser judicieusement le PEA, l’assurance-vie, le PER ou le compte-titres permet d’optimiser chaque placement, de protéger vos actifs et de bénéficier d’une fiscalité allégée. Une stratégie claire concernant la liquidité et l’horizon de long terme vous évite de voir disparaître inutilement 30 à 45 % de vos gains.

PEA & assurance-vie : avantages fiscaux comparés

Le PEA, véritable plan d’épargne destiné aux actions européennes, agit comme une forteresse fiscale : au-delà de cinq ans, les plus-values sont exonérées de l’impôt sur le revenu et seules les prélèvements sociaux de 18,6 % s’appliquent. Plafonné à 150 000 € de versements, il donne accès à des ETF dynamiques dont le rendement annuel moyen historique avoisine 7-8 %, ce qui en fait un véhicule idéal pour un investissement sur le long terme.

Fiscalité après cinq ans : exonération totale d’impôt sur le revenu; vous conservez 82,8 % de vos gains après les prélèvements sociaux.

Assurance-vie en unités de compte (UC) : elle combine la sécurité (très relative…) des fonds euros (offrant généralement 2,5 % brut) avec le potentiel de croissance d’unités de compte exposées aux actions, obligations, SCPI ou à l’or, le tout avec un abattement de 4 600 €/9 200 € après huit ans de détention. Visez 80% en UC et 20% maximum en fonds euros.

Souplesse de liquidité : le PEA impose une période de détention de cinq ans, tandis que l’assurance-vie autorise des rachats partiels, ce qui facilite la diversification des classes d’actifs et la gestion de votre trésorerie.

L’assurance-vie multisupport se distingue par son allocation modulable, alliant la sécurité des fonds euros à un potentiel de rendement supérieur via les unités de compte. Cette enveloppe complète parfaitement le PEA : si l’une vise un rendement équilibré grâce à une large diversification, l’autre mise sur la performance boursière pure. Utiliser les deux renforce la stabilité globale de votre portefeuille d’actifs.

Le PER (Plan Épargne Retraite) permet de déduire jusqu’à 10 % de vos revenus professionnels de votre assiette imposable, réduisant ainsi immédiatement votre impôt et libérant des liquidités supplémentaires pour l’investissement. Le capital est bloqué jusqu’à la retraite, d’où l’importance de conserver parallèlement une assurance-vie pour une diversification flexible et une épargne de précaution accessible si besoin.

Le PEL (Plan Épargne Logement), désormais rémunéré à 2,0 % brut, constitue un plan d’épargne pertinent sur un horizon de quatre à dix ans, malgré la fiscalité qui s’applique sur les intérêts après douze ans. Le LEP (Livret d’Épargne Populaire), plafonné à 10 000 €, offre un rendement net attrayant pour les foyers modestes et sert d’épargne de précaution totalement exonérée d’impôt.

Enfin, les comptes à terme et le compte-titres ordinaire viennent compléter la gamme des enveloppes disponibles. Les premiers garantissent un taux fixe d’environ 3 % sur douze mois, tandis que le second ouvre l’accès à toutes les classes d’actifs mondiales non éligibles au PEA, au prix d’une flat tax de 30 %. La diversification, une liquidité maîtrisée et la couverture du FGDR (Fonds de Garantie des Dépôts et de Résolution) jusqu’à 100 000 € par établissement et par détenteur sécurisent cette partie de votre placement. Songez aussi à l’assurance-vie luxembourgeoise : nous consulter.

Diversifier avec ETF, SCPI, actifs alternatifs

Les ETF et les SCPI forment le socle d’une diversification cohérente. Les premiers offrent une exposition mondiale instantanée, tandis que les secondes rendent l’immobilier accessible à tous, sans les contraintes de la gestion locative. Ensemble, ces actifs réduisent le risque spécifique et permettent de diversifier son épargne selon une stratégie claire et disciplinée.

Les ETF MSCI World donnent accès à plus de 1 600 entreprises réparties sur tous les continents, capturant ainsi l’économie mondiale en un seul placement. Vous détenez simultanément Apple, Nestlé, Toyota, Samsung ou LVMH, tout en maintenant des frais inférieurs à 0,15 % par an. Ce socle apporte à votre portefeuille une diversification géographique et sectorielle automatique sur le long terme.

Les ETF sectoriels permettent d’ajuster l’allocation selon vos convictions : surpondérer la technologie, l’énergie verte ou la santé, ou au contraire réduire certaines zones jugées risquées. Grâce à ces différents placements financiers, vous pilotez finement votre exposition sans avoir à analyser chaque société individuellement. C’est un choix de placements raisonné qui s’inscrit dans une stratégie d’investissement globale.

Notre sélection nous porte vers l’énergie et l’Asie, moyennant d’importantes précautions : retrouvez tous les détails dans le module N°9 et/ou nous consulter.

SCPI & immobilier : revenus locatifs sans gestion

Les bonnes SCPI, ou Sociétés Civiles de Placement Immobilier, distribuent généralement plus de 6 % par an et libèrent l’investisseur de toutes les tâches administratives. Grâce à des centaines de biens, elles mutualisent les risques, indexent les loyers sur l’inflation et protègent le pouvoir d’achat. Ce placement immobilier convient parfaitement aux épargnants recherchant des revenus passifs à long terme.

Privilégiez les SCPI affichant plus de dix ans d’historique et des frais d’entrée inférieurs à 10 %. En combinant ces véhicules avec d’autres actifs, vous renforcez la diversification du portefeuille et limitez le risque de concentration. Ainsi, différents placements peuvent coexister harmonieusement au sein d’une même allocation. Retrouvez notre sélection.

L’or, sous forme physique ou via un ETF adossé (un ETC), constitue une assurance historique contre la dépréciation monétaire. Une allocation de 5 % à 10 % préserve le capital lorsque les devises s’affaiblissent. Compléter cette ligne par des obligations indexées sur l’inflation et par 10 % de devises fortes (ex. : CHF) solidifie la stratégie défensive à long terme.

Ces différents placements créent une couverture efficace : l’or agit comme valeur refuge, les devises étrangères réduisent le risque euro, tandis que les obligations protègent le pouvoir d’achat. Vous formez ainsi un rempart contre l’érosion silencieuse que constitue l’inflation, tout en conservant une diversification équilibrée entre plusieurs classes d’actifs.

Or physique : +46,3 % en € en 2025, rôle de valeur refuge incontournable pour un placement sécurisé.

Devises fortes : servent de couverture monétaire et complètent la diversification géographique.

Obligations indexées : revenus ajustés automatiquement à l’inflation, faibles variations par rapport aux actions.

Pensez à ventiler environ 50 % en Europe, 10 % aux États-Unis et 40 % vers les marchés émergents afin de capter la croissance mondiale. Réévaluez la répartition chaque trimestre : si les taux montent, privilégiez les obligations courtes; s’ils baissent, allongez les maturités. Cette adaptation régulière reflète une diversification dynamique plutôt qu’un schéma figé, permettant d’optimiser le choix des placements et d’exploiter au mieux les différents placements financiers disponibles.

Automatiser, lisser, rebalancer & suivre votre stratégie de diversification

Même la stratégie d’investissement la plus brillante échoue sans une exécution régulière et méthodique. Automatisez vos versements, programmez un rééquilibrage périodique et surveillez les frais de gestion avec la vigilance d’un chef d’état-major. L’immobilisme détruit davantage de patrimoines que les rares mauvaises décisions d’investissement.

Dollar Cost Averaging & versements automatiques

Mettez en place des virements mensuels de 200 à 500 € vers votre PEA, votre assurance-vie ou un compte à terme, afin de pratiquer le Dollar Cost Averaging qui lisse le prix d’achat des actifs. Vous acquérez plus de parts lorsque les marchés baissent et moins lorsqu’ils montent, obtenant ainsi un coût moyen optimisé sans pression émotionnelle. L’automatisation supprime procrastination et panique : l’argent est investi avant que vous ayez le temps de le dépenser.

Commencez modestement, par exemple 100 € par mois; vous placerez ainsi 1 200 € par an et pourrez augmenter progressivement jusqu’à 1 000 € selon vos revenus. À 5 % de rendement moyen, 300 € mensuels sur 30 ans peuvent former environ 150 000 €, preuve qu’une accumulation patiente transforme réellement votre futur économique.

Versements automatiques : des virements programmés neutralisent la tentation de différer ou de dépenser, imposant une discipline d’investissement constante.

Lissage DCA : prix bas, vous achetez davantage; prix élevé, vous achetez moins. Cette moyenne arithmétique surclasse tout market-timing hasardeux.

Effet boule de neige : la régularité des versements et les intérêts composés sur plusieurs décennies bâtissent un capital considérable sans effort supplémentaire.

Paramétrez des alertes sur votre portefeuille auprès de votre courtier. Si la part des actions grimpe à 55 % alors que l’objectif est de 40 %, vendez-en une fraction et transférez vers des obligations, maintenant ainsi l’allocation cible sans laisser l’émotion prendre le dessus. C’est le rebalancement périodique.

Rééquilibrage annuel & maîtrise des frais

Prévoyez un rééquilibrage annuel pour ramener les allocations à leurs objectifs, en cédant les positions surpondérées et en renforçant les moins bien loties. Vous capturez ainsi mécaniquement les gains et appliquez une logique d’achat bas/vente haut. Parallèlement, traquez les frais de gestion : privilégiez des ETF dont le TER est inférieur à 0,15 % et des SCPI aux frais d’entrée raisonnables, car chaque dixième de point amputé du rendement s’accumule comme des termites dans le bois.

Discipline de rééquilibrage : restaurer l’allocation cible revient à encaisser les gains excédentaires et à renforcer les actifs délaissés, sans spéculation.

Contrôle des frais : 0,50 % au lieu de 0,10 % peut coûter des dizaines de milliers d’euros après trente ans de capitalisation.

Réduction du courtage : comparer les brokers en ligne permet d’économiser plusieurs milliers d’euros sur la durée grâce à des tarifs transactionnels plus légers.

Suivez votre portefeuille avec un tableau de bord type Google Sheets pour vérifier la répartition et le coût total annuel, rendement net à l’appui. Comparez votre assurance-vie à l’indice de référence : si elle délivre 2 % quand le marché procure 5 %, réagissez sans attendre. Des alertes automatiques déclenchées dès qu’une classe d’actifs s’écarte de plus de 5 % de la cible garantissent une vigilance sans effort.

Outils de suivi & accompagnement patrimonial

Évaluez chaque support selon trois axes : rendement net annualisé, volatilité et liquidité. Le Livret A offre 1,5 % pour une disponibilité immédiate, les actions environ 7 % avec une cession J+2, l’immobilier locatif approche 4,5 % mais exige plusieurs mois pour vendre, tandis que les SCPI visent 6 % avec une liquidité d’une quinzaine de jours. Classez ces investissements pour construire une stratégie de diversification équilibrée en fonction de votre tolérance au risque. (Nous l’avons fait pour vous dans le module N°1.)

Avant d’ajouter des produits complexes comme le private equity, sollicitez notre Expert, économiste agrégé, indépendant car rémunéré en honoraires fixes. Une approche en 3 visios coûtant environ 500 € en tout peut éviter des erreurs évaluées à 50 000 €, offrant ainsi une assurance-vie rentable. L’or physique ou papier audité peut également compléter le portefeuille en tant que valeur refuge.

Testez votre tolérance réelle au risque : seriez-vous prêt à supporter une baisse de 10 %, 20 % ou 30 % ? Définissez cette limite avant d’engager le capital, jamais sous la pression d’un marché baissier. Une honnêteté lucide face à soi-même protège votre stratégie, votre patrimoine et votre tranquillité d’esprit.

Foire aux questions

Comment bien diversifier son épargne sans expérience financière préalable ?

Commencez par constituer une épargne de précaution équivalente à trois ou six mois de vos dépenses courantes, à placer sur un Livret A ou un LEP. Une fois ce filet de sécurité en place, programmez un virement automatique mensuel de 200 € sur cinq ans en appliquant la méthode du Dollar Cost Averaging : 100 € investis sur un PEA en ETF MSCI World, 50 € sur un fonds euros d’assurance-vie et 50 € dans une SCPI achetée par l’intermédiaire d’un courtier.

Après cinq années d’investissement régulier, vous aurez environ 12 000 € placés sur plusieurs classes d’actifs différentes – actions mondiales, obligations et immobilier par le biais des SCPI – sans avoir besoin de suivre les marchés au quotidien. Cette stratégie simple vous permet de diversifier son épargne dès maintenant avec un effort mensuel de 200 €, en évitant de remettre à demain et en laissant le temps transformer votre discipline en rendement.

Quel est le rendement réel à attendre d’une diversification bien construite ?

Une stratégie bien équilibrée, composée de 40 % d’actions, 30 % d’obligations, 25 % d’immobilier et 5 % d’actifs dits alternatifs, peut offrir, selon les cycles économiques, un rendement brut annuel situé entre 4 % et 5,5 %. Après déduction de frais de gestion moyens de 0,5 %, le rendement net se situe alors entre 3,5 % et 5 %. En retranchant ensuite une inflation estimée entre 1,5% et 2 %, le rendement réel varie finalement de 2% à 3 %.

Sur une période de vingt ans, 100 000 € placés à un taux brut de 4 % atteignent près de 240 000 €. En revanche, laisser la même somme sur un Livret A, dont le rendement réel est aujourd’hui négatif, ne permettrait d’obtenir qu’environ 55 000 €. La diversification intelligente de votre placement génère ainsi un surplus de pouvoir d’achat de 185 000 €, ce qui souligne l’importance de répartir son capital plutôt que de le laisser se déprécier.

Quels sont les 3 pièges à éviter absolument en diversifiant son épargne ?

Premier piège : concentrer tout son capital sur un seul type de placement, que ce soient des actions technologiques, des crypto-actifs ou un unique bien immobilier local. Un brusque retournement de marché pourrait alors gravement endommager votre patrimoine; la diversification constitue justement votre assurance contre ce type de risque.

Deuxième piège : sous-estimer l’impact des frais. Un fonds d’investissement avec 2 % de frais annuels, une SCPI prélevant 10 % de droits d’entrée ou une assurance-vie facturant 1 % de frais de gestion rognent considérablement votre rendement à long terme.

Troisième piège : l’inaction motivée par la peur. Attendre le moment idéal pour investir revient souvent à laisser son argent stagner et perdre de la valeur face à l’inflation. Une stratégie même imparfaite, mise en œuvre dès aujourd’hui, a toujours plus de chances de porter ses fruits, surtout si l’on y intègre une petite part d’or pour renforcer la sécurité de ses actifs.

Récapitulatif des modules pédagogiques cités dans cet article

Vous en avez assez des conseils financiers standards qui vous laissent démuni face aux crises orchestrées par les banques ? Découvrez pourquoi investir dans les métaux précieux est bien plus qu’une stratégie d’un autre temps : c’est une diversification approuvée par l’histoire économique. Cet article, préambule aux modules pédagogiques N°4 et N°5, vous explique comment préserver votre capital contre l’inflation et protéger votre patrimoine face aux politiques monétaires risquées.

Pourquoi l’or protège votre patrimoine des crises

Alors que les institutions financières inondent les marchés de liquidités, votre pouvoir d’achat s’érode, année après année. L’or et le platine (mais aussi l’argent et le palladium), quant à eux, conservent leur valeur fondamentale lorsque les monnaies fiduciaires s’effondrent. Ce n’est pas qu’une hypothèse, c’est une réalité historique.

Résistance historique face aux hyperinflations monétaires

Dans l’Allemagne des années 1920, la monnaie s’est littéralement évaporée en quelques mois. Seules les personnes détenant de l’or ont été épargnées. Les années 1970 ont confirmé cette leçon : face à la chute des devises (la “fuite devant la monnaie”), seuls les métaux précieux ont conservé leur pouvoir d’achat. Ces événements soulignent l’instabilité profonde de notre système monétaire actuel. A 5 000 $ l’once, le cours de l’or en termes réels (i.e. déflaté) se situe à peu près à son pic des années 70.

Aujourd’hui, l’expansion monétaire mondiale atteint des niveaux sans précédent. Les actifs tangibles deviennent indispensables pour y faire face. Constituer progressivement un patrimoine en or, argent ou platine est une stratégie de sécurité économique essentielle. Pour en savoir plus, notre module pédagogique N°4 de 25 pages vous décrypte fondamentalement pourquoi investir dans l’or afin de sécuriser votre avenir financier.

Allemagne 1923 : l’hyperinflation a anéanti la valeur du mark, tandis que l’or a intégralement préservé le capital de ceux qui en détenaient.

États-Unis, années 1970 : avec une inflation à 13,5 %, l’or a bondi de 400 %, sauvant de nombreux patrimoines, alors que les actions s’effondraient.

Crise de 2008 : lors de l’effondrement des marchés financiers, l’or a progressé de 25 %, confirmant son rôle de valeur refuge.

Crises Covid (2020-2022) puis guerre russo-ukrainienne (2022-…) : bull run quasiment interrompu (et inachevé…) de l’or

Récessions à venir : les indicateurs économiques annoncent une correction du PIB mondial. L’or reste l’une des rares sécurités fiables en période d’incertitude.

Croire qu’un simple livret d’épargne à taux bas peut vous protéger durablement est une illusion. Les banques centrales manipulent la masse monétaire, ce qui met régulièrement en péril votre épargne. Se tourner vers les métaux précieux est une réponse légitime face à cette érosion programmée de votre capital.

Décorrélation avec les actifs financiers traditionnels

Quand les marchés financiers chutent, l’or & le platine ont tendance à évoluer à contre-courant. Cette décorrélation en fait de précieux boucliers anti-inflation, surtout lorsque les autres placements perdent de la valeur. Des études montrent qu’allouer au minimum 10 à 15 % de son portefeuille aux métaux précieux améliore significativement sa stabilité.

Les actions chutent avec la confiance, les obligations souffrent de la hausse des taux. Seuls les métaux précieux tendent à s’apprécier au moment où vous avez le plus besoin de sécurité. Beaucoup de conseillers ignorent cette réalité, car sécuriser votre patrimoine ne génère pas toujours de commissions pour eux.

Utiliser l’or comme protection n’est pas une stratégie dépassée, mais une nécessité face aux défauts des marchés traditionnels. Si vous vous demandez comment investir dans les métaux précieux (module N°5), notez que les institutions en accumulent déjà discrètement. Mieux vaut anticiper que subir.

Demande croissante des BRICS+ & tensions géopolitiques

Les pays des BRICS+ diversifient massivement leurs réserves en achetant de l’or et d’autres métaux précieux pour réduire leur dépendance au dollar. Cette demande soutenue des banques centrales exerce une pression haussière durable sur les cours. Pendant ce temps, les économies occidentales semblent parfois sous-estimer les risques qui s’accumulent.

Les tensions géopolitiques, qu’il s’agisse de sanctions ou de guerres commerciales, exacerbent l’instabilité monétaire. Chaque crise renforce le besoin d’une valeur refuge solide, un rôle que l’or assume parfaitement. Ignorer ces signaux pourrait coûter cher à ceux qui tardent à agir.

Construire un portefeuille équilibré avec l’or

Construire un patrimoine résilient exige une stratégie rigoureuse et une discipline de fer. L’intégration des métaux précieux n’est pas un choix anodin, mais une nécessité pour protéger son capital contre l’érosion monétaire. Découvrez comment investir dans les métaux précieux avec une approche méthodique et précise.

Allocation optimale selon votre profil de risque

Ignorer les métaux précieux peut s’avérer une erreur coûteuse qui fragilise votre épargne à long terme. Une saine diversification de portefeuille comprend généralement entre 5 et 20 % d’or et d’argent, en fonction de votre profil. Cette fourchette permet de sécuriser vos actifs tout en conservant un potentiel de croissance intéressant.

Votre profil d’investisseur guide naturellement votre allocation stratégique : 5 % pour les profils dynamiques, jusqu’à 20 % pour les plus prudents. Ne vous fiez pas aux tendances passagères, mais évaluez votre réelle tolérance au risque pour agir en toute sérénité.

Profil de risque

Allocation or/platine

Allocation actions

Allocation immobilier

Agressif (25-40 ans)

5-8%

60-70%

25-30%

Modéré (40-55 ans)

10-12%

45-55%

30-40%

Conservateur (55+ ans)

15-20%

30-40%

40-50%

Diversification intra-classe avec métaux blancs complémentaires

Une allocation stratégique efficace ne consiste pas seulement à acheter de l’or pour le conserver passivement. Il s’agit de construire une architecture cohérente où l’argent, le platine mais aussi le palladium jouent des rôles complémentaires. L’or agit comme une valeur refuge, tandis que les autres métaux précieux profitent de dynamiques industrielles spécifiques.

Or (50-60% de l’allocation métal) : C’est la pierre angulaire de votre protection, une réserve de valeur intemporelle face aux instabilités monétaires.

Argent (20-25% de l’allocation métal) : Ce métal hybride réagit aux reprises économiques, offrant à la fois sécurité et potentiel de croissance.

Platine et palladium (15-25% de l’allocation métal) : Ces métaux rares suivent des cycles industriels distincts, apportant une diversification de portefeuille essentielle.

Se concentrer uniquement sur l’or serait une erreur stratégique qui limite vos perspectives. L’ajout de métaux blancs renforce votre position grâce à leurs corrélations différentes avec l’économie. Cette approche diversifiée a prouvé son efficacité à travers de nombreux cycles de marché.

Dollar-cost averaging (DCA) pour lisser le cours d’achat

Chercher le moment parfait (même si nos outils graphiques peuvent vousy aider) pour investir est souvent illusoire et mène à l’inaction. Il est plus avisé d’investir un montant fixe chaque mois pour lisser votre prix de revient moyen. Cette technique atténue l’impact de la volatilité sur votre investissement global.

Au lieu d’engager une grosse somme en une fois, vous achetez régulièrement sans vous préoccuper des fluctuations quotidiennes du cours. Cette régularité vous permet de suivre sereinement l’évolution du marché et de construire votre patrimoine progressivement.

Choisir entre or physique & produits financiers

Vous vous demandez peut-être comment investir dans les métaux précieux de manière à la fois efficace et réfléchie ? Cette question cruciale mérite une analyse approfondie de vos nombreuses options : détenir de l’or physique ou passer par des produits financiers. Chaque approche, qu’il s’agisse de véhicules d’investissement sophistiqués ou d’une possession tangible, présente ses avantages distincts. Pour vous aider à construire votre stratégie, n’hésitez pas à consulter notre guide pour acheter de l’or (solutions de stockage incluses) ou à découvrir des solutions plus globales pour investir dans l’or.

Avantages & contraintes des lingots & pièces

La détention physique de votre or offre un sentiment de sécurité unique, car vous avez un contrôle direct sur votre patrimoine. L’or physique vous protège du risque de faillite bancaire, préservant sa valeur intrinsèque même en période d’instabilité financière. Les lingots offrent le meilleur rapport coût/pureté, tandis que les pièces sont reconnues pour leur excellente liquidité à l’international. Chacun de ces véhicules d’investissement nécessite toutefois une stratégie avisée pour maximiser ses bénéfices.

Lingots standards (1oz, 10g, 100g, 500g) : Ils se distinguent par leur pureté maximale et leur coût réduit, bien que leur revente puisse parfois être moins rapide.

Pièces de prestige (Krugerrand, Maple Leaf, Philharmonique, etc.) : Ces pièces offrent une liquidité immédiate et une reconnaissance mondiale, malgré une prime d’achat généralement plus élevée que celle des lingots.

Pièces rares et historiques : Leur valeur numismatique peut être considérable, mais leur achat d’or requiert une expertise particulière pour éviter les contrefaçons.

Barres de taille intermédiaire (1kg, 5kg) : Elles constituent un compromis idéal entre un faible coût unitaire et une liquidité satisfaisante pour un investissement sérieux.

La valeur de l’or en 2026 sera fortement influencée par votre capacité à le posséder concrètement et à le protéger. L’acquisition de lingots implique nécessairement la mise en place d’une solution de stockage sécurisé irréprochable. Bien que les coffres bancaires génèrent des frais annuels, ils représentent un coût modeste pour assurer votre sérénité et la sécurité de votre patrimoine.

ETF & comptes spéciaux pour investir dans l’or

Les ETF adossés à l’or ou au platine (à condition d’être backés par des détentions physiques) offrent une liquidité totale sans les contraintes logistiques du stockage physique. Vous pouvez ainsi revendre vos titres à tout moment, bien que cette facilité s’accompagne de frais de gestion et d’un risque de contrepartie. En cas de crise systémique, la valeur de ces titres papier pourrait s’effondrer si l’émetteur venait à faire défaut.

Certaines banques proposent des comptes spécifiques facilitant un achat de métaux progressif, sans frais de garde supplémentaires. Ces formules simplifient l’investissement tout en offrant une certaine sécurité bancaire, mais elles vous éloignent de la possession réelle des métaux précieux. Il s’agit d’une solution pratique qui reste un compromis par rapport à la détention directe.

Actions minières & contrats dérivés avancés

Investir dans les actions de sociétés minières permet de bénéficier d’un effet de levier naturel sur le cours de l’or. Lorsque le métal précieux progresse, la valeur de ces titres peut s’envoler, mais elle peut aussi chuter brutalement en cas de retournement de marché. Cet outil puissant peut amplifier vos gains comme vos pertes, le rendant plus risqué pour les débutants.

Les contrats à terme et les options sont des instruments complexes qui exigent une surveillance constante et une solide expertise. S’ils peuvent générer des profits exponentiels, ils exposent également à des pertes tout aussi rapides. Seuls les investisseurs expérimentés devraient utiliser ces méthodes pour investir dans les métaux précieux.

Sécuriser/optimiser votre investissement or

Détenir de l’or sans stratégie de protection solide expose votre capital à des risques évitables. Il est essentiel de le sécuriser et de le gérer avec rigueur pour pérenniser votre patrimoine. Une bonne compréhension de l’optimisation fiscale vous permettra également de maximiser vos gains au moment de la revente.

Solutions de stockage et critères de sélection

Choisir un mode de stockage sécurisé implique d’analyser minutieusement les différentes options présentes sur le marché. Si les coffres bancaires offrent une certaine sécurité légale, ils restent exposés aux risques de faillite. À l’inverse, les services offshore proposent une protection géopolitique supérieure, bien que leur coût soit plus élevé et l’accès plus complexe.

Les solutions spécialisées garantissent la sécurité physique de votre or tout en facilitant son accès. Concernant les coûts, un coffre bancaire en France coûte généralement entre 60 et 200 € par an, contre plus de 500 € pour une solution offshore. Ces frais de stockage et d’assurance demeurent minimes face au risque de perdre totalement votre or physique.

En France, la vente de métaux précieux entraîne le paiement d’une taxe forfaitaire ou, sur option, une imposition sur les plus-values. En effet, tout particulier qui cède ce type de bien est soumis à la taxe métaux précieux lors de la transaction. Ce prélèvement varie selon la nature du bien et intègre une contribution sociale (CRDS).

Vous pouvez toutefois opter pour le régime des plus-values réelles, qui prévoit un abattement progressif en fonction de la durée de détention. Après 22 ans de possession, et sur preuve, l’exonération devient totale, ce qui représente un levier majeur d’optimisation fiscale. Pour en bénéficier, une documentation irréprochable concernant les dates d’acquisition est absolument indispensable.

Foire aux questions

Quel métal précieux investir pour débuter avec 5000 euros ?

Pour bien débuter, nous vous conseillons de répartir votre capital de la manière suivante : 60 % en or (soit 3 000 €), 25 % en argent (1 250 €) et 15 % en platine (750 €). Cette répartition vous permet d’obtenir une diversification solide au sein de cette classe d’actifs.

L’or constitue la base de tout investissement sérieux et agit comme une valeur refuge par excellence. L’argent apporte quant à lui une dimension plus spéculative, tandis que le platine, plus rare, renforce la rareté de votre portefeuille. Évitez absolument d’acheter de l’or ou d’autres métaux de façon désordonnée et en petites quantités.

Une allocation réfléchie dès le départ est bien plus efficace que de multiples ajustements précipités par la suite. Exigez également la meilleure qualité : privilégiez l’or 999.9, l’argent 999 et le platine 995, sans faire de concession.

Or physique ou ETF : quelle stratégie est supérieure pour un investissement long terme ?

L’or physique assure une sécurité absolue et une réelle tranquillité d’esprit, même s’il impose une organisation rigoureuse pour son stockage. Les ETF, de leur côté, procurent une liquidité instantanée sans contraintes logistiques, mais ils introduisent un risque de contrepartie en période de crise importante.

L’approche la plus judicieuse consiste à mixer les deux supports pour profiter de leurs avantages respectifs. Nous recommandons de consacrer 60 à 70 % de votre allocation à l’or physique, soigneusement sécurisé, pour assurer votre patrimoine sur le long terme.

Allouez les 30 à 40 % restants à des ETF afin de conserver une flexibilité et une capacité de réaction rapide. De cette manière, vous protégez votre capital tout en restant agile face aux opportunités du marché.

Quel est le moment optimal pour acheter de l’or en 2026 selon les perspectives macroéconomiques ?

Le moment idéal pour acheter de l’or, c’est aujourd’hui, et ce principe restera valable chaque mois à venir, que ce soit en 2026 ou en 2027. La stratégie d’achat mensuel et progressif est la plus sage pour éviter le piège de vouloir chronométrer le marché parfaitement. Pour optimiser l’entrée, nous consulter.

Les récessions surviennent souvent par surprise et les crises financières éclatent généralement sans signaux préalables. Au lieu de se fier à des pronostics incertains, il est bien plus avisé de construire sa protection de manière continue et disciplinée.

Investir régulièrement une somme fixe chaque mois consolide progressivement votre portefeuille, indépendamment des variations à court terme. Les investisseurs avertis accumulent ce métal précieux avec constance, sans se laisser distraire par le bruit médiatique.

Les taux augmentent, ce qui alourdit inévitablement vos mensualités. Cela réduit votre capacité d’emprunt et peut vous placer dans une situation d’inaction tandis que des opportunités s’échappent. Il est temps de réagir et d’adopter une nouvelle approche face à cette évolution du marché. Cet article détaille des stratégies concrètes pour ajuster votre projet : renégocier votre crédit immobilier, vous orienter vers le LMNP ou investir en SCPI.

Renégocier son crédit immobilier face à la hausse des taux

La hausse des taux immobiliers a un impact direct sur votre budget si vous avez opté pour un crédit à taux variable, en augmentant le montant de vos mensualités. Accepter cette situation sans réagir serait une erreur financière. Dès les premiers signaux de remontée, envisagez une renégociation de crédit pour protéger vos intérêts. Cette démarche exige de la rigueur, mais les économies potentielles sont substantielles.

Quand & comment renégocier son prêt immobilier avec sa banque

Il est essentiel d’agir rapidement : le marché n’attend personne. Pour maximiser vos chances, contactez au moins trois banques en même temps afin de stimuler la concurrence. Un emprunteur disposant de plusieurs offres sera toujours en position de force face à son établissement bancaire. Sollicitez donc votre banque actuelle ainsi que deux concurrentes pour comparer les propositions.

Analysez objectivement chaque offre pour évaluer le gain réel, une fois déduits tous les frais annexes. Si l’écart de taux de crédit dépasse 0,3 pt de %, il devient pertinent d’envisager une renégociation de crédit immobilier. Cette démarche peut vous permettre d’économiser plusieurs milliers d’euros sur la durée totale de remboursement.

Des parcours et des études financières sur mesure existent pour vous aider à maîtriser l’investissement et bâtir un patrimoine durable. Ces ressources couvrent la stratégie patrimoniale, l’immobilier (SCPI, investissement locatif, perspectives de marché), la gestion bancaire, les métaux précieux, la fiscalité et l’analyse des marchés. Elles visent à remettre à plat vos stratégies, comprendre les rouages financiers et explorer des alternatives comme la diversification ou l’ optimisation de prêt. Pour en savoir plus, consultez nos ressources sur l’investissement immobilier.

Frais à négocier dès le départ : Essayez de faire reporter les indemnités de remboursement anticipé, de réduire les frais de dossier et les autres frais annexes pour améliorer la rentabilité de l’opération.

Timing crucial : Intervenez dès que les taux directeurs commencent à monter. Attendre réduit votre marge de manœuvre et affaiblit votre pouvoir de négociation.

Arguments solides : Mettez en avant la solidité de votre profil emprunteur : gestion de compte irréprochable, stabilité professionnelle, apport disponible. Présentez-vous comme un client fiable.

Gain chiffré : Par exemple, sur un prêt immobilier de 250 000 €, une hausse de taux de 2,2 % à 2,8 % sur 20 ans accroît la mensualité de 120 €, soit 28 800 € en plus sur le coût total du crédit.

Le calcul doit être méticuleux : additionnez tous les frais (dossier, pénalités, garantie) et déduisez ce total des économies annuelles liées au nouveau taux de crédit immobilier. Si le retour sur investissement dépasse trois ans, l’opération est rarement intéressante. En revanche, un amortissement en moins de deux ans justifie pleinement de renégocier son crédit immobilier.

Optimiser l’apport et la durée pour réduire les mensualités

L’ optimisation de prêt repose sur deux leviers principaux : l’apport personnel et la durée d’emprunt. Bien les maîtriser permet de mieux résister à un marché défavorable. Un apport, même modeste (5 %), peut partiellement compenser l’effet de la hausse des taux.

Injecter 10 000 € d’épargne dans votre projet envoie un signal positif à la banque, qui percevra un risque moindre et pourra proposer un meilleur taux immobilier. Un apport de 30 % diminue significativement le capital emprunté et limite le poids des intérêts.

Ce module pédagogique explique comment transformer la remontée des taux immobiliers en opportunité grâce à des stratégies alternatives : investir hors résidentiel traditionnel (garages, caves), maîtriser l’ingénierie du crédit pour optimiser l’endettement, et orienter les acquéreurs vers des solutions financières plus résilientes. Il propose aussi des techniques de négociation et des scénarios adaptés à un marché sous tension. Découvrez comment ajuster vos stratégies immobilières face aux taux.

Jouer sur la durée du prêt est votre second levier. Allonger la durée (par exemple de 25 à 27 ans) réduit la mensualité et améliore votre trésorerie, mais augmente le coût total du crédit. Inversement, une durée plus courte rassure la banque et peut vous valoir un taux inférieur.

Une stratégie efficace consiste à augmenter légèrement l’apport tout en prolongeant temporairement la durée. Vous protégez ainsi votre budget mensuel tout en conservant une flexibilité. Ultérieurement, un remboursement anticipé partiel pourra raccourcir la durée restante. Vous transformez une contrainte de marché en gestion financière agile.

Rachat de crédit & changement d’assurance emprunteur

Le rachat de crédit immobilier est une solution performante pour restructurer vos dettes, par exemple en regroupant un crédit immobilier et un crédit conso. Cette opération simplifie votre profil d’endettement et peut vous faire bénéficier d’un taux unique. Une structure mixte (taux fixe et taux variable) peut aussi être avantageuse selon le contexte.

N’oubliez pas l’assurance emprunteur, qui pèse parfois lourd dans votre budget. Opter pour la délégation d’assurance auprès d’un assureur externe permet souvent de réduire les cotisations de 10 à 20 %, aidant à absorber la hausse des taux immobiliers. Comparez les offres pour ne pas surpayer inutilement.

Le LMNP pour compenser la hausse du prêt immobilier

Si renégocier votre crédit immobilier est une stratégie défensive essentielle, elle se révèle souvent insuffisante dans le contexte actuel. Pour véritablement contrer la hausse des taux, il faut adopter une approche offensive. Le statut de Loueur en Meublé Non Professionnel (LMNP) devient alors votre meilleure arme, même si l’amortissement du bien, qui a été maintenu, doit cependant être réintégré lors du calcul de la plus-value. Ce régime fiscal spécifique transforme votre imposition en un puissant levier d’amortissement immobilier, érigeant un bouclier fiscal robuste pour protéger votre rentabilité face à l’envolée du coût du crédit.

Amortissement & optimisation fiscale en LMNP

La fiscalité LMNP s’appuie sur un principe comptable très avantageux pour réduire votre imposition : vous amortissez à la fois le bâti et le mobilier. Concrètement, ces éléments génèrent des charges fictives qui viennent abaisser sensiblement votre revenu imposable. Ce module pédagogique de 24 pages propose des stratégies concrètes pour protéger la rentabilité de vos locations face à la remontée des taux immobiliers. Il décrypte les niches fiscales, détaille le choix des contrats de bail et des clauses sur-mesure, et illustre par des cas pratiques comment ajuster les leviers fiscaux et juridiques pour compenser l’augmentation du coût du prêt et optimiser votre location.

Prenons l’exemple d’un studio acheté 150 000 €, financé par un prêt immobilier à un taux de crédit de 3,1 % sur 15 ans. En amortissant le bien sur 30 ans et le mobilier sur 5 ans, vous générez environ 6 000 € de déductions annuelles. Cette économie d’impôt, que l’État vous reverse indirectement, compense directement la hausse de vos mensualités. L’amortissement immobilier devient ainsi une protection solide contre la flambée des taux d’intérêt.

Régime micro-BIC vs réel : Depuis la réforme, ce choix est crucial. Le micro-BIC apporte de la simplicité pour des revenus modestes, tandis que le régime réel maximise l’amortissement pour des investissements importants, créant un écart fiscal parfois très significatif.

Seuils à connaître : Les plafonds de revenus pour le statut LMNP ont évolué. Il est indispensable de maîtriser ces nouveaux seuils pour structurer votre investissement sans mauvaises surprises fiscales.

Déductibilité intégrale des intérêts : Contrairement à d’autres régimes, les intérêts de votre crédit immobilier sont intégralement déductibles en LMNP. Cet avantage permet d’absorber une large part de la hausse de vos charges financières.

Amortissement du mobilier accéléré : Amortir vos meubles sur 5 ans au lieu de 30 crée un impact fiscal immédiat et puissant, intervenant juste au moment où le taux de crédit pèse le plus sur votre trésorerie.

Élément

Période d’amortissement

Impact fiscal annuel (exemple 150 000 €)

Bâtiment

30 ans

~5 000 €

Mobilier

5 ans

~1 000 € (années 1-5)

Intérêts de prêt

Variable

~4 650 € (année 1)

Déduction fiscale totale annuelle

—

~10 650 € (années 1-5)

Stratégies opérationnelles & montages juridiques en LMNP

Si l’amortissement immobilier est central, il ne représente que la première étape d’une stratégie globale. Pour renforcer votre position, il faut aussi agir sur la diversification locative, la structure juridique et les travaux. Chaque levier consolide votre projet face aux incertitudes du marché.

Le choix entre une location meublée traditionnelle et une location courte durée (comme Airbnb) dépendra de votre localisation. Une zone étudiante offre de la stabilité, tandis qu’un centre-ville touristique peut générer un rendement brut supérieur grâce à une rotation plus rapide. Ce surplus de revenus aide à neutraliser l’impact d’un taux de crédit immobilier élevé.

Ciblez en priorité les secteurs porteurs, comme les villes universitaires ou les zones bien desservies par les transports. En garantissant des loyers stables et une faible vacance, vous protégez votre cash-flow. Votre trésorerie reste ainsi saine même si votre banque resserre ses conditions.

Structuration SCI de famille ou SASU : Ces montages juridiques permettent de mutualiser les frais et d’optimiser la transmission. La SASU offre souvent plus de flexibilité pour des prêts progressifs ou des montages financiers complexes.

Travaux de mise en valeur comme arme de guerre : Des rénovations énergétiques ou d’amélioration du confort permettent de justifier des loyers plus élevés. C’est aussi un argument solide lors de la négociation avec votre banque.

Simulation multi-scénarios avant acquisition : Testez la résilience de votre projet en intégrant des hypothèses défavorables, comme une nouvelle hausse des taux ou une baisse des loyers. Si l’investissement reste viable, vous avez identifié une opportunité solide.

Avant de vous engager, réalisez des simulations financières rigoureuses pour tester la solidité de votre projet. Appliquez virtuellement une forte augmentation des taux d’intérêt et simulez plusieurs mois de vacance locative. Si votre investissement passe ce stress-test, vous pouvez vous lancer en confiance. Sinon, il est préférable d’attendre d’être en position de force.

SCPI & pierre-papier pour diversifier en cas de remontée des taux

Si vous avez déjà tenté de renégocier votre prêt ou investi en LMNP sans succès, votre stagnation pourrait venir d’une concentration excessive sur l’immobilier direct. Ce dernier est particulièrement sensible aux hausses des taux immobiliers. Pour contrer cela, les SCPI non bancaires, ou pierre-papier, représentent une excellente stratégie de diversification offensive. Avec un ticket d’entrée modeste, elles vous libèrent en outre de toutes les contraintes de gestion.

Avantages des SCPI non bancaires face au marché immobilier tendu

Contrairement aux produits proposés par les grandes banques, les SCPI non bancaires offrent généralement des frais d’entrée plus bas et une gestion plus professionnelle et proactive. Cette structure permet souvent d’obtenir un rendement net supérieur (de l’ordre de 6% net), même quand le marché se durcit. Comparativement, un investissement locatif direct financé à 3,5% peut voir sa rentabilité réelle s’évaporer rapidement.

Le calcul est sans appel : charges et imprévus font qu’un bien classique a du mal à concurrencer certains segments spécialisés. Une SCPI logistique peut viser 4/5% net, tandis que des niches comme les garages atteignent parfois des rendements bien plus élevés (10-12%). Votre capital ne subit pas l’inflation; il travaille activement pour préserver sa valeur.

Frais maîtrisés : En limitant les frais d’entrée, les SCPI non bancaires améliorent votre rendement direct et réduisent l’effet de la hausse des taux sur la performance.

Spécialisation stratégique : Que ce soit en santé ou en logistique, chaque secteur présente un profil rendement-risque distinct pour diversifier votre portefeuille.

Baux longs et indexation sur l’inflation : Ces clauses sont essentielles car elles atténuent la sensibilité aux taux d’intérêt et alignent les loyers sur l’inflation.

Aucune gestion locative : La société de gestion s’occupe de tout, de la perception des loyers aux travaux, vous garantissant des revenus réguliers sans effort.

Financer des SCPI par crédit pour optimiser rendement & fiscalité

L’idée d’emprunter pour acquérir des parts de SCPI peut sembler risquée, mais c’est un levier financier très puissant. Optez pour un crédit in fine : vous ne remboursez que les intérêts du prêt, ce qui préserve votre trésorerie. Généralement, les revenus de la SCPI couvrent ces intérêts.

Ce principe de pierre-papier rendement crée une asymétrie favorable, rare en immobilier direct aujourd’hui. Si votre placement rapporte 6% alors que vous empruntez à un taux immobilier inférieur (3%), vous dégagez un surplus de trésorerie immédiat. C’est une façon astucieuse de faire travailler l’argent de la banque pour vous.

Il est conseillé d’allouer environ 20% de son patrimoine aux SCPI pour atténuer l’effet d’une hausse des taux immobiliers. Alors que l’immobilier classique pâtit de la conjoncture, les revenus indexés des SCPI servent d’amortisseur. De plus, utiliser des enveloppes comme l’assurance-vie permet d’optimiser fiscalement ces revenus.

Pour mieux comprendre la fiscalité et les modalités, vous pouvez consulter le module 15 : investir en SCPI.

Anticiper les risques & critères de sélection des SCPI

Performantes mais pas infaillibles, les SCPI demandent une analyse minutieuse. Il est crucial d’ anticiper leurs limites avant d’investir.

Frais de gestion et d’entrée : Des frais annuels élevés (2% par exemple) peuvent réduire significativement votre rendement net. Ciblez les structures aux coûts maîtrisés.

Taux d’occupation financier(TOF) : Examinez l’historique sur trois ans. Un TOF inférieur à 90% peut indiquer un risque pour la pérennité de vos revenus.

Endettement de la SCPI : Un endettement important rend la SCPI plus vulnérable à la hausse des taux d’intérêt, ce qui peut compromettre son rendement.

Qualité de la société de gestion : L’expertise de l’équipe et son passé performance constituent la meilleure assurance contre une mauvaise gestion.

La diversification géographique et la solidité des baux protègent contre les cycles du marché immobilier. Mieux vaut privilégier une SCPI affichant un rendement stable de 5/6% depuis cinq ans qu’une promesse de rendement supérieur hypothétique. Notez aussi que la revente de parts n’est pas instantanée.

Avant d’investir, effectuez des simulations incluant des scénarios de hausse des taux défavorables. Cela vous aidera à valider la solidité de votre stratégie et à garantir que votre placement résistera à un marché difficile.

Foire aux questions

Comment réduire ma mensualité immobilière quand les taux augmentent ?

Trois leviers principaux existent pour réduire votre mensualité en période de hausse des taux. Premièrement, renégociez rapidement votre crédit immobilier auprès de plusieurs établissements bancaires pour comparer les offres et tirer parti de la concurrence.

Ensuite, essayez d’augmenter votre apport personnel, même modérément. Cela améliore votre profil emprunteur et peut influencer favorablement le taux immobilier proposé par la banque.

Enfin, envisagez d’allonger la durée du prêt. Cette approche permet d’ajuster le remboursement mensuel ou de bénéficier d’un meilleur taux d’intérêt. N’oubliez pas de calculer la rentabilité globale en incluant les frais annexes et les éventuelles pénalités de remboursement anticipé.

Le LMNP est-il intéressant face à la hausse des taux immobiliers ?

Oui, le statut LMNP reste très pertinent, notamment grâce à ses avantages fiscaux. La fiscalité LMNP permet d’amortir le bien et son mobilier sur plusieurs années, réduisant ainsi votre revenu imposable et offrant une protection contre la hausse des taux immobiliers.

De plus, les intérêts de votre crédit immobilier sont entièrement déductibles, transformant une partie des coûts supplémentaires liés à la hausse des taux en avantage fiscal. Selon votre situation, vous pouvez opter pour le régime réel ou le micro-BIC pour optimiser votre endettement.

Restez attentif aux plafonds spécifiques de ce statut pour éviter toute complexité administrative. Cette stratégie demeure efficace pour atténuer l’impact de l’augmentation des taux d’intérêt.

Les SCPI non bancaires sont-elles plus sûres que l’immobilier direct en période de taux hauts ?

Les SCPI non bancaires ne sont pas intrinsèquement plus sûres, mais elles offrent une diversification difficile à atteindre avec un investissement direct. Elles proposent souvent des frais d’entrée réduits et des rendements nets plus attractifs lorsque le marché traditionnel est sous pression.

Cependant, il est essentiel d’examiner le niveau d’endettement de la structure ainsi que la solidité de la société de gestion. Une SCPI trop endettée pourrait voir ses performances se dégrader en contexte économique difficile.

Intégrer ces actifs à votre portefeuille permet de répartir les risques liés aux fluctuations du crédit immobilier. Il s’agit davantage d’un outil de diversification que d’une garantie de sécurité absolue.

Arrêtez de vous mentir. Votre succession ne se réglera pas d’elle-même, et attendre votre décès plongera vos héritiers et chaque enfant dans un véritable parcours du combattant administratif. Comment préparer sa succession de son vivant ? Cet article-guide vous dévoile des stratégies concrètes pour protéger votre patrimoine, maîtriser la fiscalité et transmettre, dans le respect du droit, chaque euro qui vous revient.

En complément, procurez-vous notre indispensable module N°16dédié à la question des DMTG/droits de succession (transmettre, donner, etc.), qui inclut 2 coupons promo :

le 1er sur notre simulateur unique d’optimisation de votre fiscalité successorale ;

le 2nd sur une visio Expert pour répondre à toutes vos questions pendant 1h.

C’est parti !

Comment dresser l’inventaire de son patrimoine

L’inventaire patrimonial est votre toute première ligne de défense. Sans lui, vous naviguez à l’aveugle dans unetempête fiscalequi grignote peu à peu votre patrimoine. Ignorer ce que vous possédez, ce que vous devez et ce que vous laisserez derrière vous revient à retourner cette arme contre vous-même.

Recenser l’ensemble de ses biens & dettes

Établissez une liste exhaustive de chaque bien immobilier, placement financier et contrat d’assurance. Comment préparer sa succession de son vivant sans connaître avec précision l’étendue de son patrimoine ? Lancez-vous dans cette démarche dès aujourd’hui pour anticiper une succession sereine. Vous pourrez ensuite renseigner tous ces éléments dans notre simulateur.

Biens immobiliers : résidence principale, propriétés secondaires, terrains, locaux commerciaux. Notez la valeur estimée et la localisation pour chaque bien.

Biens mobiliers : véhicules, œuvres d’art, collections, meubles de valeur, bijoux. Ces éléments, souvent sous-estimés, peuvent être source de vifs conflits entre héritiers.

Dettes et charges : crédits immobiliers, prêts personnels, hypothèques, dettes professionnelles. Connaître ce qui pèse sur votre patrimoine net est absolument essentiel.

Prenons l’exemple des époux Dupont : ils possèdent une maison estimée à 800 000 €, un PER de 150 000 € et une entreprise évaluée à 300 000 €, mais ils ont aussi une crédit hypothécaire de 250 000 €. Leur patrimoine net à transmettre s’élève donc à 1 000 000 €. Sans ce calcul réaliste, ils auraient cru laisser 1,25 million à leurs enfants : l’ignorance a un coût.

Mettez à jour cet inventaire chaque année, sans faute. L’abonnement au simulateur est à vie : vous pouvez – et même devez – mettre à jour en continu vos données ; de notre côté, le simulateur tient compte des évolutions législatives. Après tout événement important – achat immobilier, héritage, naissance d’un enfant ou divorce – recalculez vos DMTG. Notre simulateur vous offrira une vision claire pour préparer votre succession.

Sécuriser & organiser ses documents essentiels

Si vos documents restent éparpillés, vos héritiers découvriront des contrats oubliés des années après votre décès… Anticiper une succession exige de centraliser sans tarder chaque document essentiel dans un système sécurisé, qu’il soit physique ou numérique.

Rassemblez les actes de propriété, les assurances-vie, les titres de portefeuille, les SCPI, le contrat de mariage, les éventuels jugements et les états financiers. Indiquez à deux ou trois personnes de confiance – votre époux, un enfant majeur, votre notaire – l’emplacement précis et/ou les codes d’accès. Sans cette transparence, vous les condamnez au chaos le moment venu.

Définir ses priorités de transmission patrimoniale

Protéger votre époux survivant, transmettre rapidement ou progressivement à vos enfants, préserver l’entreprise familiale, multiplier des dons entre vifs, éviter que la maison ne soit vendue pour payer les droits de succession : ces priorités doivent guider le choix de chaque outil de transmission.

Exprimez vos intentions sans la moindre ambiguïté. Par exemple :

Votre conjoint doit-il recevoir la pleine propriété ou seulement l’usufruit ?

Vos enfants recevront-ils des parts égales ou adaptées à leurs situations respectives ?

L’entreprise doit-elle rester dans la famille ou être cédée ?

Vos réponses déterminent la stratégie à adopter pour préparer sa succession de son vivant.

Enfants d’une première union, nouveau partenaire, entreprise à reprendre, enfant en situation de fragilité face à un autre plus prospère ou en meilleure santé : chaque configuration familiale exige un plan sur-mesure. Cessez de compter sur le hasard pour anticiper une succession réussie.

Rédiger son testament & choisir les bons outils

Rédiger un testament n’est jamais facultatif : il s’agit d’un document essentiel qui vous permet de décider précisément de la répartition de votre patrimoine après votre décès. Notre module N°16 vous prodigue tous les bons conseils en la matière.

Sans cette démarche proactive, le Code civil imposera une répartition stricte de votre succession, pouvant aller à l’encontre de vos volontés et créer des tensions entre vos héritiers. Il est donc crucial d’anticiper et de transmettre selon vos souhaits, plutôt que de laisser la loi décider à votre place.

Les différents types de testament & leurs avantages

Anticiper sa succession avec un notaire est une démarche stratégique incontournable pour préparer sa transmission de son vivant. Il existe trois formes de testament, chacune ayant des conséquences importantes sur la transmission post-décès et la protection de chaque enfant.

Type de testament

Avantages

Risques

Coût

Testament olographe

Simple, peu coûteux, rédaction libre, secret

Contestations possibles, perte ou destruction, non enregistré au FCDDV (*Fichier Central Des Dernières Volontés)

Rédiger seul un testament olographe paraît économique, mais une simple erreur de forme peut rendre l’acte caduc. Une date imprécise, une signature absente ou une formulation ambiguë expose vos héritiers à des années de procédures, épuisant aussi bien leurs finances que les liens familiaux. Investir quelques centaines d’euros chez le notaire revient souvent à économiser plusieurs dizaines de milliers d’euros en frais de justice.

Le testament authentique, signé devant un notaire et enregistré au FCDDV*, constitue une véritable forteresse juridique. Impeccable sur le plan du droit, incontestable devant les tribunaux et simple à exécuter, cet acte notarié garantit une transmission fluide, épargnant stress et conflits à vos proches.

Respecter la quotité disponible & protéger ses héritiers