Livret A et inflation : comment l’État oriente votre épargne vers sa dette

Sommaire

- Livret A et inflation : 10 ans d’écart défavorable

- Comment la baisse du taux oriente l’épargne vers l’assurance-vie

- Alternatives pour protéger son épargne face à l’inflation

- Foire aux questions

Cet article explore comment le Livret A et l’inflation ont constitué un véritable piège financier pendant une décennie, rongeant progressivement votre épargne. Vous découvrirez pourquoi la baisse récente du taux ne se résume pas à un simple ajustement, mais représente plutôt une stratégie visant à orienter l’épargne vers l’assurance-vie pour financer la dette publique. Comprendre ce mécanisme est essentiel pour préserver votre capital.

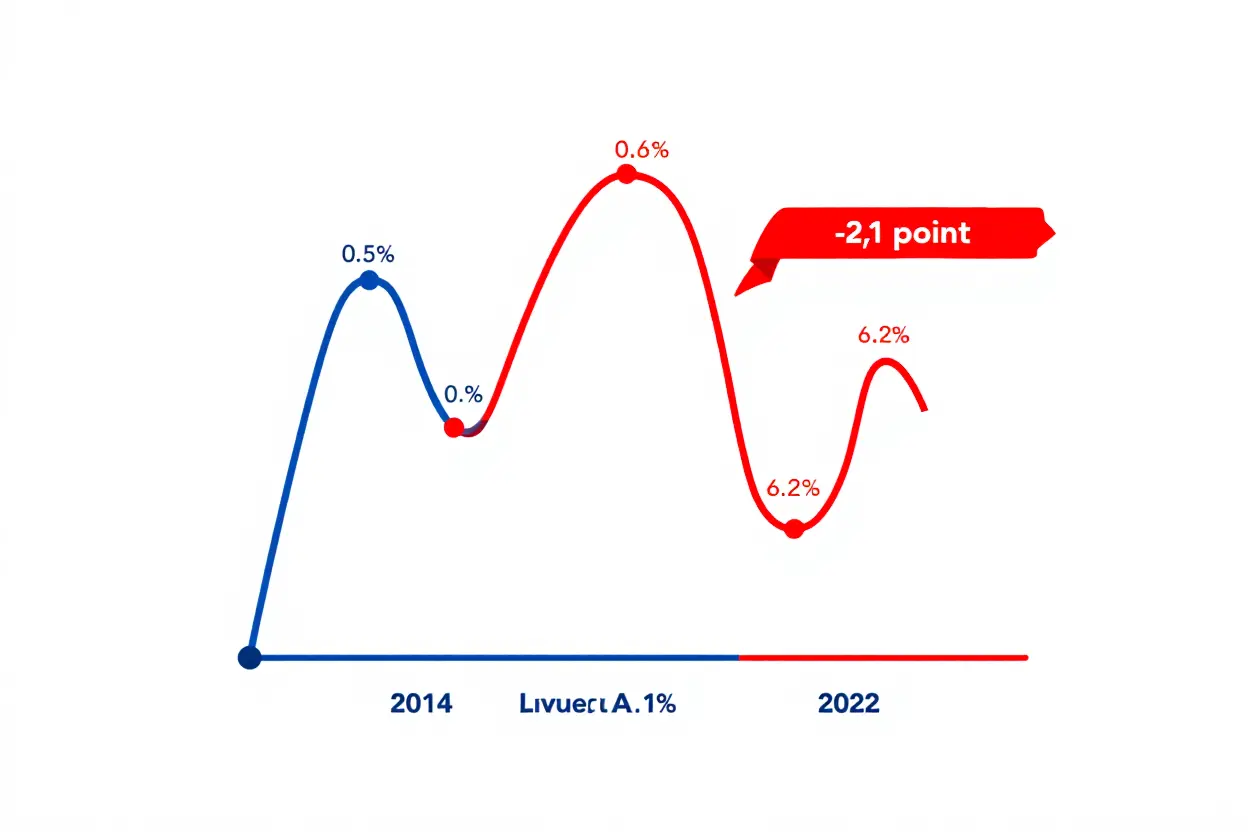

Livret A et inflation : 10 ans d’écart défavorable

Entre 2016 et 2024, le Livret A a affiché des taux compris entre 0,5 % et 2 %, tandis que l’inflation fluctuait de 0,6 % à 6,2 % ! Cet écart moyen de -2,1 points a constamment érodé votre pouvoir d’achat. Pendant neuf années sur dix, le taux Livret A est resté inférieur à la hausse des prix, une situation qui n’a rien de fortuite.

Évolution des taux et rendement réel sur la décennie

En 2022, un Livret A à 2,00 % face à une inflation de 5,9 % a généré un déficit réel d’environ 4 points, occasionnant des pertes sensibles pour ses 55 millions de détenteurs. La Banque de France elle-même confirme que ce placement a affiché un rendement négatif 90 % du temps entre 2014 et 2023. Il s’agit d’une érosion lente mais systématique de votre épargne.

- 2022 : un choc brutal – Un taux de 1 % contre une inflation de 6,2 % a entraîné une perte réelle de pouvoir d’achat de 5,2 %, annulant complètement les intérêts perçus.

- 2023 : la pression continue – Le taux à 1 % face à l’inflation de 4,9 % a produit un rendement réel négatif de -3,9 %, accentuant la dépréciation du capital.

- 2024 : aucun répit – Un taux à 1,3 % opposé à une inflation de 3,5 % maintient un écart négatif de -2,2 %, prolongeant cette période difficile pour les épargnants.

- L’exception 2015-2016 – Il s’agit de la seule brève période où les indicateurs se sont presque équilibrés, offrant une accalmie exceptionnelle sur la décennie.

Concrètement, un dépôt de 10 000 € effectué en 2015 aurait vu son pouvoir d’achat réel chuter d’environ 30 % d’ici 2024. Le rendement réel du Livret A oscille fréquemment entre -3 % et -4 % par an en termes réels. Il s’agit malheureusement d’un appauvrissement que de nombreux Français subissent sans réagir. Car ils n’en ont tout simplement pas conscience.

Perte de pouvoir d’achat concrète pour l’épargnant

En 2023, un taux de 1,85 % confronté à une inflation de 5,1 % a créé un écart de -3,25 points, engendrant une perte de valeur significative, même sur des capitaux importants. Alors que vous pensiez sécuriser votre argent, l’inflation grignote ce que le rendement du Livret A ne parvient pas à compenser.

Ainsi, 100 000 € déposés en 2015 auraient perdu, en valeur réelle, plusieurs milliers d’euros d’ici 2023. Le Livret A ne protège plus efficacement l’épargne; il laisse au contraire le patrimoine des ménages s’effriter silencieusement. Ceux qui ne diversifient pas leurs placements acceptent implicitement cette réduction de leur richesse face à l’inflation.

Comment la baisse du taux oriente l’épargne vers l’assurance-vie

Le gouvernement, notamment sous l’impulsion de l’ancien DG de Generali, Eric Lombard (connu du grand public comme minsitre de l’Economie), semble délibérément abaisser le taux du Livret A pour encourager les Français à se tourner vers l’assurance-vie. Chaque révision à la baisse ne ressemble pas à un simple ajustement technique, mais agit plutôt comme un levier stratégique. L’objectif est de réorienter l’épargne réglementée des ménages pour financer la dette publique. Ainsi, alors que vous pensez choisir vos placements en toute liberté, les mécanismes en place influencent considérablement vos décisions.

Impact de la réduction à 1,5 % sur le pouvoir d’achat

Depuis le 1er février 2026, si le taux Livret A descend à 1,50 % alors que l’inflation “ressentie” (énergie, transport, alimentaire) reste estimée autour de 4,50 %, la situation se complique pour les épargnants. Le rendement réel passerait alors d’environ -0,8 % à -3,0 %. En clair, votre argent perd de la valeur beaucoup plus rapidement. Cette érosion du capital affecte directement votre capacité à épargner sereinement face à la hausse des prix.

Pour illustrer ce phénomène, un capital de 150 000 € subirait une perte de pouvoir d’achat de 3 750 € en 2026, contre 1 200 € en 2025. Cela représente une perte supplémentaire de 2 550 €, directement liée à la baisse du taux. Il ne s’agit pas de simples chiffres : c’est l’équivalent d’une augmentation de loyer ou d’un budget courses qui s’alourdit, entamant d’autant vos économies.

| Année | Taux du Livret A | Inflation “ressentie” | Rendement réel | Perte sur 150 000 € |

| 2025 | 1,70 % | 4,5 % | -2,8 % | 4 200 € |

| 2026 | 1,50 % | 4,8 % | -3,3 % | 4 950 € |

| Différence | -0,20 % | +0,3 % | -0,5 % | +750 € de perte supplémentaire |

Transfert massif vers les fonds euros d’assurance-vie

Suite à la précédente baisse de taux en 2023, la Banque de France avait constaté une hausse de 12 % des souscriptions en assurance-vie sur un an. Les épargnants, en quête de meilleure rentabilité, délaissent progressivement le Livret A pour se tourner vers ce placement, qui soutient la dette nationale. On observe ainsi que 68 % des personnes qui clôturent un Livret A ouvrent ensuite un contrat d’assurance-vie, basculant d’un système à l’autre.

L’attrait financier est évident : un capital de 30 000 € ne rapporterait que 225 € d’intérêts sur un Livret A à 0,75 %, contre 750 € sur un fonds euros à 2,5 %. Ce gain net de 525 € encourage fortement la migration de l’épargne. D’ailleurs, la part de l’assurance-vie dans le patrimoine total des ménages est passée de 3,2 % en 2021 à 5,8 % en 2023. Cette tendance se confirme, puisque plus de 30 % des nouveaux versements en 2023 se sont dirigés vers les fonds euros, contre moins de 15 % en 2015.

Stratégie de l’État pour financer la dette publique

Le gouvernement présente souvent cette baisse du taux comme une nécessité pour réduire le coût de la dette publique, révélant implicitement l’usage de l’épargne réglementée comme un outil budgétaire. En rendant le Livret A moins attractif, l’État sait pertinemment que les flux d’épargne se redirigeront vers l’assurance-vie. Or, les fonds euros investissent massivement dans les obligations d’État (70 % en moyenne), créant un circuit de financement très efficace.

- Obligation d’État française (OAT) : En 2023, l’ACPR indiquait que plus de 70 % des portefeuilles des fonds euros étaient constitués d’obligations souveraines, injectant environ 400 milliards d’euros dans la dette publique.

- Financement captif : Pour un contrat de 100 000 € placé en fonds euros, près de 48 %, soit 48 000 €, servent directement à financer l’État, transformant ainsi l’épargne privée en soutien budgétaire.

- Flux d’entrées massives : En 2025, la collecte nette sur les fonds euros a atteint 12 milliards d’euros, en progression de 20 % par rapport à 2023, preuve du succès de cette redirection.

- Concentration systémique : Les assureurs placent plus de 70 % de leurs actifs, soit environ 260 milliards d’euros en 2023, dans les obligations souveraines françaises, ce qui maintient artificiellement la demande.

La Cour des Comptes a d’ailleurs alerté sur cette forte dépendance du financement de la dette aux fonds euros, soulignant un risque de concentration. Malgré cela, le mécanisme perdure : le taux baisse, les épargnants privilégient l’assurance-vie, et les assureurs achètent des OAT. L’État renouvelle ainsi sa dette à moindre coût, grâce à vos placements.

Alternatives pour protéger son épargne face à l’inflation

Il ne faut surtout pas rester passif : le taux du livret A est loin d’être votre seule option pour faire fructifier votre argent. D’autres options existent et proposent un rendement réel positif, bien plus à même de préserver votre pouvoir d’achat. C’est le moment d’agir pour contrer l’inflation, qui grignote jour après jour la valeur de vos économies.

Fonds euros : financement indirect de la dette publique

Avant d’investir dans des fonds en euros, il est essentiel de comprendre ce que vous financez réellement. Bien qu’ils offrent un rendement souvent compris entre 2,5 % et 3,5 %, soit plus que le taux du livret A, vous devenez en réalité un créancier indirect de l’État. La rémunération est certes plus attractive, mais elle crée une dépendance forte à l’égard de la dette publique.

Ces placements n’offrent pas une indépendance totale, car leur santé est étroitement liée à celle des finances publiques. En cas de difficulté de l’État à se refinancer, la stabilité de votre fonds en euros pourrait en pâtir. Bien qu’ils soient plus sûrs qu’un investissement en bourse, ils ne sont pas pour autant à l’abri de risques macroéconomiques.

Placements plus rémunérateurs que le livret A

Heureusement, d’autres solutions existent pour obtenir des rendements réels positifs et mieux défendre votre capital contre l’érosion monétaire. Il est préférable de ne pas attendre et de diversifier votre patrimoine vers des actifs plus performants. L’objectif est de trouver des refuges solides qui protégeront durablement votre épargne.

Le LEP (Livret d’Épargne Populaire), par exemple, offre un taux net d’environ 2,5 % en 2025, ce qui couvre généralement mieux la hausse des prix que le livret A classique. Si vos revenus vous rendent éligible, ce livret constitue une première ligne de défense indispensable. C’est un outil simple et très efficace pour les épargnants les plus modestes.

- LEP (Livret d’Épargne Populaire) : Réservé aux ménages aux revenus modestes, il propose un taux de 2,5 % en 2025, totalement défiscalisé, avec un plafond de dépôt de 10 000 €.

- PEL (Plan d’Épargne Logement) : Avec un taux d’intérêt brut de 3,2 % depuis janvier 2026, il surpasse l’inflation et redevient une option attractive pour l’épargne à moyen terme.

- Comptes à terme (CAT) : Ils offrent des taux fixes, souvent autour de 3 % sur 12 mois en 2025, avec l’avantage de plafonds de dépôt généralement illimités.

- Or comme valeur refuge : Après une progression de 46,3 % en 2025, l’or reste une excellente protection face à l’inflation et à la dépréciation monétaire, surtout lorsque les rendements bancaires sont trop faibles.

Vous disposez donc d’un panel de solutions variées : le PEL à 2,0 %, les comptes à terme ou même l’or physique pour sécuriser votre épargne. Diversifier 10 à 15 % de votre portefeuille en devises fortes (comme l’USD ou le CHF) peut aussi réduire votre exposition à l’euro. Cette stratégie protège votre pouvoir d’achat à l’international face à l’inflation et aux incertitudes sur la monnaie unique.

Stratégies de diversification pour préserver le pouvoir d’achat

Il est conseillé de ne conserver sur votre livret A qu’une épargne de précaution, équivalente à quelques mois de dépenses courantes. Pour le reste de votre capital, envisagez d’allouer environ 20 % à des unités de compte (actions, obligations) en assurance-vie pour viser un meilleur rendement. Les fonds en euros peuvent quant à eux servir de base sécurisée, venant compléter une stratégie d’investissement plus dynamique.

Investir dans des produits comme les SCPI ou les obligations indexées sur l’inflation permet de percevoir des revenus qui suivent la hausse des prix. Les loyers des SCPI, souvent révisés selon l’inflation, forment une barrière efficace pour maintenir la valeur réelle de votre capital. Il est crucial de réviser régulièrement votre répartition d’actifs en fonction de l’évolution des taux d’intérêt.

Pour lutter contre l’inflation qui ronge vos revenus, l’idéal est de construire une stratégie multi-actifs rigoureuse. Utilisez le LEP si vous y êtes éligible, complétez avec des supports plus rémunérateurs et conservez une partie de votre épargne en or ou en actions. Alors que le taux du livret A pourrait redescendre à 1,5 % en 2026, l’inflation, elle, continue d’impacter négativement les épargnants. Face à l’inflation et ces rendements faibles, la dette latino-américaine, avec des taux nominaux dépassant souvent les 10 %, représente l’une des alternatives les plus audacieuses, mais aussi potentiellement très performantes.

Foire aux questions

Le livret A protège-t-il réellement contre l’inflation ?

La réponse est malheureusement non. Si l’on observe la dernière décennie, le taux du livret A est resté inférieur à l’inflation neuf années sur dix. Par exemple, en 2022, le taux n’était que de 2 % alors que l’inflation grimpait à 5,9 %, ce qui signifie que votre capital perdait concrètement en pouvoir d’achat.

Un article souligne d’ailleurs que la BCE envisage une première baisse de ses taux directeurs en juin, un mouvement qui risque de déprécier l’euro et d’accroître l’inflation importée, notamment sur l’énergie. Cette tendance accentue la pression sur un secteur bancaire européen déjà fragile, et le rendement réel du livret pourrait en pâtir davantage face à l’inflation.

Il ne faut donc pas considérer ce placement comme un abri sûr, car son rendement réel est négatif depuis dix ans. Ce type de livrets d’épargne réglementée s’apparente davantage à une prison de verre où vous assistez, impuissant, à l’évaporation progressive de votre épargne.

Pourquoi l’État réduit-il le taux du livret A alors que l’inflation reste élevée ?

L’objectif de l’État semble être de vous orienter vers l’assurance-vie et les fonds en euros, car ces instruments lui permettent de financer sa dette publique à moindre coût. En procédant à des baisses successives du taux du livret A, les pouvoirs publics cherchent à le rendre délibérément moins attractif.

L’État s’appuie sur les fonds euros, qui investissent massivement dans les obligations d’État françaises, pour financer sa dette de manière indirecte. Pour illustrer ce phénomène, en 2023, plus de 200 milliards d’euros d’encours d’assurance-vie étaient placés dans des titres souverains.

Notre module pédagogique qualifie cette stratégie de « riposte offensive » visant à capter l’épargne domestique au profit d’une politique budgétaire déguisée. Au final, vous payez doublement : d’abord en tant qu’épargnant dont le capital est rongé par l’inflation, puis en tant que contribuable remboursant la dette soutenue par votre propre épargne.

Quelles alternatives offrent réellement un rendement positif face à l’inflation ?

Le module pédagogique N°19 « Liberté financière » analyse en profondeur les mécanismes monétaires et la fragilité actuelle des banques, en montrant comment l’évolution des prix érode le pouvoir d’achat de votre épargne réglementée. Il propose des stratégies pour se désendetter et effectuer des arbitrages avisés entre l’épargne classique et d’autres alternatives, afin de préserver votre capital.

Plusieurs options existent, comme le LEP à 2,5 %, le PEL à 3,2 %, les comptes à terme autour de 3 %, l’or physique ou encore les ETF actions performants sur le long terme. Ce module démontre que les livrets d’épargne réglementée, tels que le Livret A, affichent un rendement réel souvent négatif face à l’inflation, ce qui détruit votre pouvoir d’achat. Il présente également des solutions pour le court terme, comme les fonds monétaires ou les monnaies refuges, permettant d’optimiser votre rendement net.

Rappelons que le taux du Livret A est révisé trimestriellement selon une méthode de calcul du taux précise, basée sur l’inflation hors tabac des douze derniers mois et les taux interbancaires. Bien que cette formule vise à refléter l’évolution des prix, le résultat reste souvent insuffisant; utilisez cette information pour anticiper les mouvements et déplacer votre argent avant de vous retrouver piégé.

En savoir plus sur Le premier institut de formation économique et financière

Subscribe to get the latest posts sent to your email.

Laisser un commentaireAnnuler la réponse.