EXCLUSIF : Pourquoi penser qu’un krach arrive ?

Nos réponses en vidéo.

Économie, patrimoine, finance personnelle

Nos réponses en vidéo.

Le Courrier des Stratèges et Samarie & Cie unissent leurs forces et leurs compétences pour vous aider à débancariser : réponses à vos questions, chaînes dédiées, fiches pratiques, vidéos exclusives, alertes en flux continu, suivez nos annonces !

Retrouvez notre dernier tableau de bord de l’épargnant, disponible sur le nouveau site du Courrier des Stratèges, en cliquant ici !

N’hésitez pas à consulter notre dernier dossier (N°22), disponible sur la boutique du Courrier des Stratèges : Actions, mode d’emploi.

Le prochain dossier va paraître dimanche 28/05 dans la boutique du Courrier des Stratèges. Il traitera, dans la foulée des vidéos d’Edouard Husson sur le système dollar, de l’or comme actif anti-guerre mondiale. La vidéo de présentation arrive bientôt…

La caste joue à Jacques-a-dit

En écho au récent article de notre ami Eric Verhaeghe avec qui nous préparons les modalités d’un nouvel accompagnement pratico-pratique pour vous aider à réagir en temps réel à l’actualité bancaire, boursière, économique et financière qui s’annonce chaotique dans les mois qui viennent, ce papier entend balayer les quelques “signaux faibles” (pas si faibles pour la plupart) potentiellement annonciateurs de tendances baissières lourdes qu’il convient aux sécessionnistes avertis d’anticiper du mieux qu’ils puissent pour les conjurer et ainsi sauvegarder l’épargne de toute une vie.

De son côté, Jacques Attali a tranquillement prophétisé le 12 avril dernier “une immense crise financière”. Et d’ajouter : “A moins d’agir vite, elle frappera, probablement au cours de l’été 2023. Et si, par procrastination générale, elle est reportée, elle n’en sera, plus tard, que plus sévère.”

Le réel plaide en faveur d’une correction généralisée des marchés, qui pourrait rapidement dégénérer en crises financières

Ce n’est donc pas parce que Jacques l’a dit que cela aura lieu.

Mais ce n’est pas non plus parce qu’il l’a dit que cela n’aura pas lieu, compte tenu des six nuages (au moins) qui s’amoncèlent à l’horizon.

Un homme averti en valant deux, pesez double dans la balance !

Florent Ly-Machabert

Retrouvez notre 22ème dossier, disponible sur le site du Courrier de stratèges ! Après avoir posé les bases de notre stratégie (cliquez ici), puis abordé l’or, les métaux blancs, les matières premières, l’art-investissement, le secteur non coté, les devises étrangères, les actions françaises, les cryptoactifs, les obligations souveraines, l’assurance-vie, l’entreposage physique de l’or, la nature-investissement, les SCPI, la pierre et l’immobilier alternatif, les lois de défiscalisation immobilière, la débancarisation en cryptos, la gestion en bon père de famille et l’optimisation successorale, les principales stratégies de désendettement, la situation d’Air Liquide et la fiscalité des cryptos, nous consacrons ce dixième dossier de l’année à un mode d’emploi des actions en bourse.

N’hésitez pas à consulter aussi notre 19ème tableau de bord de l’épargnant, disponible gratuitement chaque samedi sur le site du Courrier des stratèges.

Retrouvez notre dernier tableau de bord de l’épargnant, disponible sur le nouveau site du Courrier des Stratèges, en cliquant ici !

N’hésitez pas à consulter notre dernier dossier (N°21), disponible sur la boutique du Courrier des Stratèges : la fiscalité des cryptos.

Le prochain dossier va paraître dimanche 14/05 dans la boutique du Courrier des Stratèges. Il traitera des actions (modalités de détention et de transmission, fiscalité des dividendes & plus-values, etc.). La vidéo de présentation est ci-dessous.

La crise n’explique pas tout

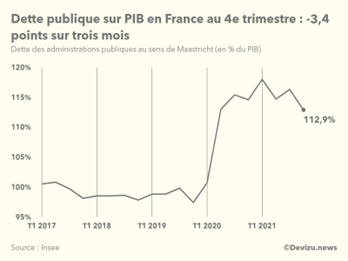

Par rapport à 2020, l’endettement public de la France s’est envolé de plus de 6% pour dépasser les 2810 Mds € fin 2021 et 2950 Mds € fin 2022. Alors que le gouvernement pensait clore l’année 2022 sur une dette d’environ 115% du PIB et un déficit d’environ 5% (après respectivement 114,6% et 8,9% en 2020 et 112,9% et 6,5% en 2021), les indicateurs s’avèrent légèrement meilleurs que prévu. Grâce à la très forte croissance de l’activité économique de 7% en 2021, la dette s’établit à 111,6% du PIB, après un pic à plus de 120% en cours d’année, selon les dernières données publiées par l’Insee. Le déficit public est quant à lui « limité » à 4,7% du PIB.

Comme souvent lors des périodes de forte croissance (2021), les recettes fiscales se sont envolées. Après une perte de vitesse de près de 5% en 2020, elles ont augmenté de 8,4% en 2021, soit +102 Mds €, dont notamment une progression des recettes de TVA de plus de 20 Mds € due au rebond de la consommation. Idem en 2022, où les recettes de TVA ont encore grapillé 9 Mds €.

Cependant, ce dynamisme n’est pas synonyme de libéralisme. Loin de là : l’État reste hélas le pilier central de l’économie française, comme le démontrent les « plans de relance post-Covid », les aides d’urgence pour les entreprises touchées par les restrictions sanitaires, etc. Ainsi, les dépenses publiques représentent 59,2% du PIB fin 2021, au-delà de leur niveau d’avant-crise, où le ratio s’élevait à 55,6%. Pour 2022, la fourchette est de 56-58%.

Olivier Dussopt (ex-ministre des Comptes publics) estimait d’ailleurs que ces indicateurs « confirment l’efficacité du plan d’urgence et du plan de relance pour notre économie et donc pour les Français ». Ce redressement des finances publiques pourrait même expliquer, rétrospectivement, la réélection de Macron, alors même que les finances publiques, on s’en souvient, n’ont été que rarement évoquées dans le débat public électoral. Le président-candidat a même nié avoir fait exploser la dette durant son premier mandat…

Le fragile bilan du premier mandat d’Emmanuel Macron

Les équipes du président-candidat ne s’étaient d’ailleurs pas avancées sur de quelconques prévisions macroéconomiques. Les questions de finances publiques, sur lesquelles Emmanuel Macron s’était engagé en 2017, ont semblé occuper une place plus que secondaire. Malgré le contexte économique (très) inquiétant, le candidat Macron n’a presque jamais prononcé les mots « dette », « déficit » ou même « finances publiques ». Il s’est contenté de promettre un retour sous un déficit de 3% en 2027 et un reflux de la dette à partir de 2026. Et ce grâce à une maîtrise des dépenses !

Cette discrétion n’est pas uniquement due à l’effet de surprise de la guerre en Ukraine. Malgré la bonne nouvelle du retour de la croissance en 2021, le bilan d’Emmanuel Macron sur l’ensemble du quinquennat est catastrophique au niveau des comptes publics. Depuis fin 2017, la dette de l’ensemble des administrations publiques françaises a augmenté de plus de 540 Mds €, soit près de 25%. Et même en 2021, en valeur, la dette a encore progressé de 165 Mds €, pour dépasser 2813 Mds €. Nous en sommes aujourd’hui au seuil des 3000 Mds €… En 2021, cela a représenté un bond de 6,2% en un an, inférieur, donc, à la progression en valeur du PIB. D’où la réduction mécanique du ratio dette / PIB en un an, tout en trompe-l’œil donc.

La France avait, dans ces conditions, abordé la crise sanitaire dans une situation d’endettement pire que ses voisins, comme l’Italie, dont elle se moquait pourtant passablement. Entre 2018 et 2019, la dette publique française est restée stable à 98,1% du PIB, alors qu’elle a baissé de 1,4 point de PIB en moyenne dans la zone euro, pour atteindre 84,1% du PIB fin 2019. La dette allemande est repassée sous le seuil des 60% (70% aujourd’hui), comme l’exige normalement le Pacte de Stabilité et de Croissance. À cette époque, seuls la Grèce, l’Italie, le Portugal et la Belgique présentaient dans la zone euro une dette supérieure à celle de la France… Ne restent désormais plus que les pays méditerranéens, la Belgique ayant entamé un mouvement de maîtrise de ses comptes publics.

Tous les pays de l’Eurozone se sont par ailleurs lourdement endettés pendant la crise pour soutenir leur économie et amortir le choc pour les ménages et, selon les pays, les entreprises. Et fidèle à son habitude, la France a ouvert plus largement les vannes que ses voisins. Selon Eurostat, la dette publique moyenne des États de la zone euro avait progressé en valeur de 19% entre fin 2017 et le troisième trimestre 2021. Sur la même période, l’endettement de la France avait déjà bondi de 26% ! Si on se concentre sur la période de la pandémie, la dette de la zone euro s’est envolée de 17% entre fin 2019 et le troisième trimestre 2021, celle de la France, de 19%. Nous rappelons au passage qu’avec seulement 2% de la population mondiale, la France concentre à elle seule 12% des revenus secondaires mondiaux, c’est-à-dire des prestations sociales versées aux quatre coins de la planète…

Autrement dit, c’est essentiellement hors période de crise que l’écart entre la France et les autres pays européens se creuse, sans doute en raison de notre structure de dépenses. Alors que la guerre en Ukraine a percuté lourdement l’activité économique, en aggravant l’inflation, les prochaines années s’annoncent donc d’ores et déjà délicates. La restauration de finances publiques saines va être douloureuse. La première piqûre de rappel viendra (très vite désormais) de la charge d’intérêt de la dette, qui, du fait de la brutale remontée des taux, va rapidement occasionner une dépense annuelle de l’ordre de 60 à 80 Mds €. Malgré l’environnement de taux très favorable en 2021, cette ligne budgétaire a déjà rebondi de 15%, soit 5 Mds €, pour atteindre 38 Mds € en raison du poids des obligations indexées sur l’inflation. Le second coup derrière la tête arrive. Espérons qu’il ne sera pas fatal.

Florent Ly-Machabert

Retrouvez notre dernier tableau de bord de l’épargnant, disponible sur le nouveau site du Courrier des Stratèges, en cliquant ici !

N’hésitez pas à consulter notre dernier dossier (N°21), disponible sur la boutique du Courrier des Stratèges : la fiscalité des cryptos.

Le prochain dossier va paraître dimanche 14/05 dans la boutique du Courrier des Stratèges. Il traitera des actions (modalités de détention, fiscalité des dividendes & plus-values, etc.). La vidéo de présentation du dossier N°21 est ci-dessous.

Retrouvez notre 21ème dossier, disponible sur le site du Courrier de stratèges ! Après avoir posé les bases de notre stratégie (cliquez ici), puis abordé l’or, les métaux blancs, les matières premières, l’art-investissement, le secteur non coté, les devises étrangères, les actions françaises, les cryptoactifs, les obligations souveraines, l’assurance-vie, l’entreposage physique de l’or, la nature-investissement, les SCPI, la pierre et l’immobilier alternatif, les lois de défiscalisation immobilière, la débancarisation en cryptos, la gestion en bon père de famille et l’optimisation successorale, les principales stratégies de désendettement et la situation d’Air Liquide, nous consacrons ce neuvième dossier de l’année à la fiscalité des cryptos.

N’hésitez pas à consulter aussi notre 17ème tableau de bord de l’épargnant, disponible gratuitement chaque samedi sur le site du Courrier des stratèges.

Retrouvez notre dernier tableau de bord de l’épargnant, disponible sur le nouveau site du Courrier des Stratèges, en cliquant ici !

N’hésitez pas à consulter notre dernier dossier (N°20), disponible sur la boutique du Courrier des Stratèges : Acheter Air Liquide, les yeux fermés.

Le prochain dossier va paraître dimanche 30/04 dans la boutique du Courrier des Stratèges. Il traitera de la fiscalité des cryptos. La vidéo de présentation est ci-dessous.