Hausse des taux immobiliers : adapter sa stratégie d’investissement

Sommaire

- Renégocier son crédit immobilier face à la hausse des taux

- Le LMNP pour compenser la hausse du prêt immobilier

- SCPI et pierre-papier pour diversifier en cas de remontée des taux

- Foire aux questions

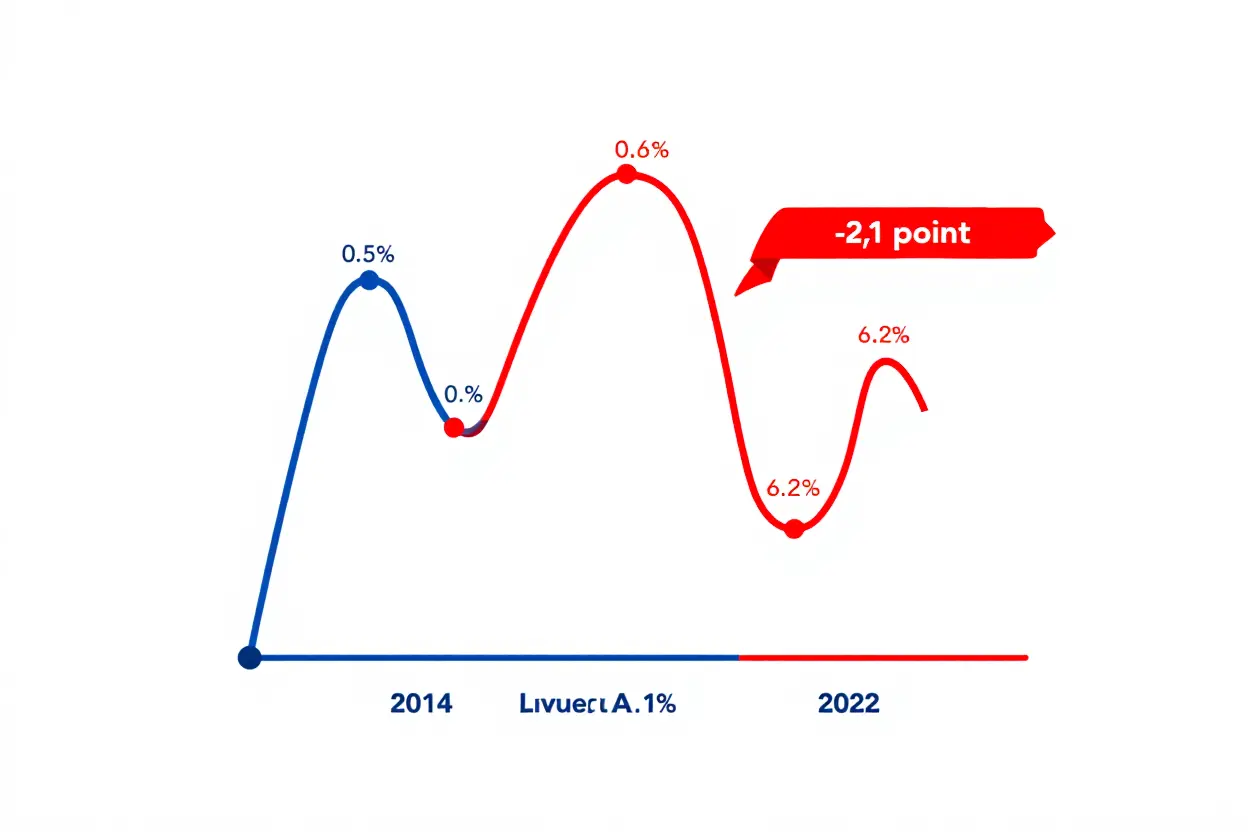

Les taux augmentent, ce qui alourdit inévitablement vos mensualités. Cela réduit votre capacité d’emprunt et peut vous placer dans une situation d’inaction tandis que des opportunités s’échappent. Il est temps de réagir et d’adopter une nouvelle approche face à cette évolution du marché. Cet article détaille des stratégies concrètes pour ajuster votre projet : renégocier votre crédit immobilier, vous orienter vers le LMNP ou investir en SCPI.

Renégocier son crédit immobilier face à la hausse des taux

La hausse des taux immobiliers a un impact direct sur votre budget si vous avez opté pour un crédit à taux variable, en augmentant le montant de vos mensualités. Accepter cette situation sans réagir serait une erreur financière. Dès les premiers signaux de remontée, envisagez une renégociation de crédit pour protéger vos intérêts. Cette démarche exige de la rigueur, mais les économies potentielles sont substantielles.

Quand & comment renégocier son prêt immobilier avec sa banque

Il est essentiel d’agir rapidement : le marché n’attend personne. Pour maximiser vos chances, contactez au moins trois banques en même temps afin de stimuler la concurrence. Un emprunteur disposant de plusieurs offres sera toujours en position de force face à son établissement bancaire. Sollicitez donc votre banque actuelle ainsi que deux concurrentes pour comparer les propositions.

Analysez objectivement chaque offre pour évaluer le gain réel, une fois déduits tous les frais annexes. Si l’écart de taux de crédit dépasse 0,3 pt de %, il devient pertinent d’envisager une renégociation de crédit immobilier. Cette démarche peut vous permettre d’économiser plusieurs milliers d’euros sur la durée totale de remboursement.

Des parcours et des études financières sur mesure existent pour vous aider à maîtriser l’investissement et bâtir un patrimoine durable. Ces ressources couvrent la stratégie patrimoniale, l’immobilier (SCPI, investissement locatif, perspectives de marché), la gestion bancaire, les métaux précieux, la fiscalité et l’analyse des marchés. Elles visent à remettre à plat vos stratégies, comprendre les rouages financiers et explorer des alternatives comme la diversification ou l’ optimisation de prêt. Pour en savoir plus, consultez nos ressources sur l’investissement immobilier.

- Frais à négocier dès le départ : Essayez de faire reporter les indemnités de remboursement anticipé, de réduire les frais de dossier et les autres frais annexes pour améliorer la rentabilité de l’opération.

- Timing crucial : Intervenez dès que les taux directeurs commencent à monter. Attendre réduit votre marge de manœuvre et affaiblit votre pouvoir de négociation.

- Arguments solides : Mettez en avant la solidité de votre profil emprunteur : gestion de compte irréprochable, stabilité professionnelle, apport disponible. Présentez-vous comme un client fiable.

- Gain chiffré : Par exemple, sur un prêt immobilier de 250 000 €, une hausse de taux de 2,2 % à 2,8 % sur 20 ans accroît la mensualité de 120 €, soit 28 800 € en plus sur le coût total du crédit.

Le calcul doit être méticuleux : additionnez tous les frais (dossier, pénalités, garantie) et déduisez ce total des économies annuelles liées au nouveau taux de crédit immobilier. Si le retour sur investissement dépasse trois ans, l’opération est rarement intéressante. En revanche, un amortissement en moins de deux ans justifie pleinement de renégocier son crédit immobilier.

Optimiser l’apport et la durée pour réduire les mensualités

L’ optimisation de prêt repose sur deux leviers principaux : l’apport personnel et la durée d’emprunt. Bien les maîtriser permet de mieux résister à un marché défavorable. Un apport, même modeste (5 %), peut partiellement compenser l’effet de la hausse des taux.

Injecter 10 000 € d’épargne dans votre projet envoie un signal positif à la banque, qui percevra un risque moindre et pourra proposer un meilleur taux immobilier. Un apport de 30 % diminue significativement le capital emprunté et limite le poids des intérêts.

Ce module pédagogique explique comment transformer la remontée des taux immobiliers en opportunité grâce à des stratégies alternatives : investir hors résidentiel traditionnel (garages, caves), maîtriser l’ingénierie du crédit pour optimiser l’endettement, et orienter les acquéreurs vers des solutions financières plus résilientes. Il propose aussi des techniques de négociation et des scénarios adaptés à un marché sous tension. Découvrez comment ajuster vos stratégies immobilières face aux taux.

Jouer sur la durée du prêt est votre second levier. Allonger la durée (par exemple de 25 à 27 ans) réduit la mensualité et améliore votre trésorerie, mais augmente le coût total du crédit. Inversement, une durée plus courte rassure la banque et peut vous valoir un taux inférieur.

Une stratégie efficace consiste à augmenter légèrement l’apport tout en prolongeant temporairement la durée. Vous protégez ainsi votre budget mensuel tout en conservant une flexibilité. Ultérieurement, un remboursement anticipé partiel pourra raccourcir la durée restante. Vous transformez une contrainte de marché en gestion financière agile.

Rachat de crédit & changement d’assurance emprunteur

Le rachat de crédit immobilier est une solution performante pour restructurer vos dettes, par exemple en regroupant un crédit immobilier et un crédit conso. Cette opération simplifie votre profil d’endettement et peut vous faire bénéficier d’un taux unique. Une structure mixte (taux fixe et taux variable) peut aussi être avantageuse selon le contexte.

N’oubliez pas l’assurance emprunteur, qui pèse parfois lourd dans votre budget. Opter pour la délégation d’assurance auprès d’un assureur externe permet souvent de réduire les cotisations de 10 à 20 %, aidant à absorber la hausse des taux immobiliers. Comparez les offres pour ne pas surpayer inutilement.

Le LMNP pour compenser la hausse du prêt immobilier

Si renégocier votre crédit immobilier est une stratégie défensive essentielle, elle se révèle souvent insuffisante dans le contexte actuel. Pour véritablement contrer la hausse des taux, il faut adopter une approche offensive. Le statut de Loueur en Meublé Non Professionnel (LMNP) devient alors votre meilleure arme, même si l’amortissement du bien, qui a été maintenu, doit cependant être réintégré lors du calcul de la plus-value. Ce régime fiscal spécifique transforme votre imposition en un puissant levier d’amortissement immobilier, érigeant un bouclier fiscal robuste pour protéger votre rentabilité face à l’envolée du coût du crédit.

Amortissement & optimisation fiscale en LMNP

La fiscalité LMNP s’appuie sur un principe comptable très avantageux pour réduire votre imposition : vous amortissez à la fois le bâti et le mobilier. Concrètement, ces éléments génèrent des charges fictives qui viennent abaisser sensiblement votre revenu imposable. Ce module pédagogique de 24 pages propose des stratégies concrètes pour protéger la rentabilité de vos locations face à la remontée des taux immobiliers. Il décrypte les niches fiscales, détaille le choix des contrats de bail et des clauses sur-mesure, et illustre par des cas pratiques comment ajuster les leviers fiscaux et juridiques pour compenser l’augmentation du coût du prêt et optimiser votre location.

Prenons l’exemple d’un studio acheté 150 000 €, financé par un prêt immobilier à un taux de crédit de 3,1 % sur 15 ans. En amortissant le bien sur 30 ans et le mobilier sur 5 ans, vous générez environ 6 000 € de déductions annuelles. Cette économie d’impôt, que l’État vous reverse indirectement, compense directement la hausse de vos mensualités. L’amortissement immobilier devient ainsi une protection solide contre la flambée des taux d’intérêt.

- Régime micro-BIC vs réel : Depuis la réforme, ce choix est crucial. Le micro-BIC apporte de la simplicité pour des revenus modestes, tandis que le régime réel maximise l’amortissement pour des investissements importants, créant un écart fiscal parfois très significatif.

- Seuils à connaître : Les plafonds de revenus pour le statut LMNP ont évolué. Il est indispensable de maîtriser ces nouveaux seuils pour structurer votre investissement sans mauvaises surprises fiscales.

- Déductibilité intégrale des intérêts : Contrairement à d’autres régimes, les intérêts de votre crédit immobilier sont intégralement déductibles en LMNP. Cet avantage permet d’absorber une large part de la hausse de vos charges financières.

- Amortissement du mobilier accéléré : Amortir vos meubles sur 5 ans au lieu de 30 crée un impact fiscal immédiat et puissant, intervenant juste au moment où le taux de crédit pèse le plus sur votre trésorerie.

| Élément | Période d’amortissement | Impact fiscal annuel (exemple 150 000 €) |

| Bâtiment | 30 ans | ~5 000 € |

| Mobilier | 5 ans | ~1 000 € (années 1-5) |

| Intérêts de prêt | Variable | ~4 650 € (année 1) |

| Déduction fiscale totale annuelle | — | ~10 650 € (années 1-5) |

Stratégies opérationnelles & montages juridiques en LMNP

Si l’amortissement immobilier est central, il ne représente que la première étape d’une stratégie globale. Pour renforcer votre position, il faut aussi agir sur la diversification locative, la structure juridique et les travaux. Chaque levier consolide votre projet face aux incertitudes du marché.

Le choix entre une location meublée traditionnelle et une location courte durée (comme Airbnb) dépendra de votre localisation. Une zone étudiante offre de la stabilité, tandis qu’un centre-ville touristique peut générer un rendement brut supérieur grâce à une rotation plus rapide. Ce surplus de revenus aide à neutraliser l’impact d’un taux de crédit immobilier élevé.

Ciblez en priorité les secteurs porteurs, comme les villes universitaires ou les zones bien desservies par les transports. En garantissant des loyers stables et une faible vacance, vous protégez votre cash-flow. Votre trésorerie reste ainsi saine même si votre banque resserre ses conditions.

- Structuration SCI de famille ou SASU : Ces montages juridiques permettent de mutualiser les frais et d’optimiser la transmission. La SASU offre souvent plus de flexibilité pour des prêts progressifs ou des montages financiers complexes.

- Travaux de mise en valeur comme arme de guerre : Des rénovations énergétiques ou d’amélioration du confort permettent de justifier des loyers plus élevés. C’est aussi un argument solide lors de la négociation avec votre banque.

- Simulation multi-scénarios avant acquisition : Testez la résilience de votre projet en intégrant des hypothèses défavorables, comme une nouvelle hausse des taux ou une baisse des loyers. Si l’investissement reste viable, vous avez identifié une opportunité solide.

Avant de vous engager, réalisez des simulations financières rigoureuses pour tester la solidité de votre projet. Appliquez virtuellement une forte augmentation des taux d’intérêt et simulez plusieurs mois de vacance locative. Si votre investissement passe ce stress-test, vous pouvez vous lancer en confiance. Sinon, il est préférable d’attendre d’être en position de force.

SCPI & pierre-papier pour diversifier en cas de remontée des taux

Si vous avez déjà tenté de renégocier votre prêt ou investi en LMNP sans succès, votre stagnation pourrait venir d’une concentration excessive sur l’immobilier direct. Ce dernier est particulièrement sensible aux hausses des taux immobiliers. Pour contrer cela, les SCPI non bancaires, ou pierre-papier, représentent une excellente stratégie de diversification offensive. Avec un ticket d’entrée modeste, elles vous libèrent en outre de toutes les contraintes de gestion.

Avantages des SCPI non bancaires face au marché immobilier tendu

Contrairement aux produits proposés par les grandes banques, les SCPI non bancaires offrent généralement des frais d’entrée plus bas et une gestion plus professionnelle et proactive. Cette structure permet souvent d’obtenir un rendement net supérieur (de l’ordre de 6% net), même quand le marché se durcit. Comparativement, un investissement locatif direct financé à 3,5% peut voir sa rentabilité réelle s’évaporer rapidement.

Le calcul est sans appel : charges et imprévus font qu’un bien classique a du mal à concurrencer certains segments spécialisés. Une SCPI logistique peut viser 4/5% net, tandis que des niches comme les garages atteignent parfois des rendements bien plus élevés (10-12%). Votre capital ne subit pas l’inflation; il travaille activement pour préserver sa valeur.

- Frais maîtrisés : En limitant les frais d’entrée, les SCPI non bancaires améliorent votre rendement direct et réduisent l’effet de la hausse des taux sur la performance.

- Spécialisation stratégique : Que ce soit en santé ou en logistique, chaque secteur présente un profil rendement-risque distinct pour diversifier votre portefeuille.

- Baux longs et indexation sur l’inflation : Ces clauses sont essentielles car elles atténuent la sensibilité aux taux d’intérêt et alignent les loyers sur l’inflation.

- Aucune gestion locative : La société de gestion s’occupe de tout, de la perception des loyers aux travaux, vous garantissant des revenus réguliers sans effort.

Pour approfondir les critères de sélection et les montages adaptés, consultez ce module sur l’investissement en SCPI.

Financer des SCPI par crédit pour optimiser rendement & fiscalité

L’idée d’emprunter pour acquérir des parts de SCPI peut sembler risquée, mais c’est un levier financier très puissant. Optez pour un crédit in fine : vous ne remboursez que les intérêts du prêt, ce qui préserve votre trésorerie. Généralement, les revenus de la SCPI couvrent ces intérêts.

Ce principe de pierre-papier rendement crée une asymétrie favorable, rare en immobilier direct aujourd’hui. Si votre placement rapporte 6% alors que vous empruntez à un taux immobilier inférieur (3%), vous dégagez un surplus de trésorerie immédiat. C’est une façon astucieuse de faire travailler l’argent de la banque pour vous.

Il est conseillé d’allouer environ 20% de son patrimoine aux SCPI pour atténuer l’effet d’une hausse des taux immobiliers. Alors que l’immobilier classique pâtit de la conjoncture, les revenus indexés des SCPI servent d’amortisseur. De plus, utiliser des enveloppes comme l’assurance-vie permet d’optimiser fiscalement ces revenus.

Pour mieux comprendre la fiscalité et les modalités, vous pouvez consulter le module 15 : investir en SCPI.

Anticiper les risques & critères de sélection des SCPI

Performantes mais pas infaillibles, les SCPI demandent une analyse minutieuse. Il est crucial d’ anticiper leurs limites avant d’investir.

- Frais de gestion et d’entrée : Des frais annuels élevés (2% par exemple) peuvent réduire significativement votre rendement net. Ciblez les structures aux coûts maîtrisés.

- Taux d’occupation financier (TOF) : Examinez l’historique sur trois ans. Un TOF inférieur à 90% peut indiquer un risque pour la pérennité de vos revenus.

- Endettement de la SCPI : Un endettement important rend la SCPI plus vulnérable à la hausse des taux d’intérêt, ce qui peut compromettre son rendement.

- Qualité de la société de gestion : L’expertise de l’équipe et son passé performance constituent la meilleure assurance contre une mauvaise gestion.

La diversification géographique et la solidité des baux protègent contre les cycles du marché immobilier. Mieux vaut privilégier une SCPI affichant un rendement stable de 5/6% depuis cinq ans qu’une promesse de rendement supérieur hypothétique. Notez aussi que la revente de parts n’est pas instantanée.

Avant d’investir, effectuez des simulations incluant des scénarios de hausse des taux défavorables. Cela vous aidera à valider la solidité de votre stratégie et à garantir que votre placement résistera à un marché difficile.

Foire aux questions

Comment réduire ma mensualité immobilière quand les taux augmentent ?

Trois leviers principaux existent pour réduire votre mensualité en période de hausse des taux. Premièrement, renégociez rapidement votre crédit immobilier auprès de plusieurs établissements bancaires pour comparer les offres et tirer parti de la concurrence.

Ensuite, essayez d’augmenter votre apport personnel, même modérément. Cela améliore votre profil emprunteur et peut influencer favorablement le taux immobilier proposé par la banque.

Enfin, envisagez d’allonger la durée du prêt. Cette approche permet d’ajuster le remboursement mensuel ou de bénéficier d’un meilleur taux d’intérêt. N’oubliez pas de calculer la rentabilité globale en incluant les frais annexes et les éventuelles pénalités de remboursement anticipé.

Le LMNP est-il intéressant face à la hausse des taux immobiliers ?

Oui, le statut LMNP reste très pertinent, notamment grâce à ses avantages fiscaux. La fiscalité LMNP permet d’amortir le bien et son mobilier sur plusieurs années, réduisant ainsi votre revenu imposable et offrant une protection contre la hausse des taux immobiliers.

De plus, les intérêts de votre crédit immobilier sont entièrement déductibles, transformant une partie des coûts supplémentaires liés à la hausse des taux en avantage fiscal. Selon votre situation, vous pouvez opter pour le régime réel ou le micro-BIC pour optimiser votre endettement.

Restez attentif aux plafonds spécifiques de ce statut pour éviter toute complexité administrative. Cette stratégie demeure efficace pour atténuer l’impact de l’augmentation des taux d’intérêt.

Les SCPI non bancaires sont-elles plus sûres que l’immobilier direct en période de taux hauts ?

Les SCPI non bancaires ne sont pas intrinsèquement plus sûres, mais elles offrent une diversification difficile à atteindre avec un investissement direct. Elles proposent souvent des frais d’entrée réduits et des rendements nets plus attractifs lorsque le marché traditionnel est sous pression.

Cependant, il est essentiel d’examiner le niveau d’endettement de la structure ainsi que la solidité de la société de gestion. Une SCPI trop endettée pourrait voir ses performances se dégrader en contexte économique difficile.

Intégrer ces actifs à votre portefeuille permet de répartir les risques liés aux fluctuations du crédit immobilier. Il s’agit davantage d’un outil de diversification que d’une garantie de sécurité absolue.