Comment construire son patrimoine immobilier : guide stratégique complet

Sommaire

- Poser les fondations de votre patrimoine immobilier

- Optimiser le financement pour maximiser l’effet de levier

- Sélectionner et acquérir les bons biens immobiliers

- Maîtriser la fiscalité pour protéger votre patrimoine

- Gérer et développer votre patrimoine à long terme

- Foire aux questions

Vous êtes peut-être dans une impasse sans même vous en rendre compte. Arrêtez de vous bercer d’illusions : attendre passivement que votre compte épargne se remplisse tout seul est une grave erreur stratégique. Construire son patrimoine exige une véritable stratégie active pour sortir de la léthargie financière ambiante. Ce guide vous explique concrètement comment se constituer un patrimoine immobilier en partant de zéro, sans complaisance ni faux espoirs.

Poser les fondations de votre patrimoine immobilier

Ne rien faire coûte extrêmement cher à long terme. Vous devez impérativement vous fixer des objectifs précis et adopter une approche méthodique pour constituer un patrimoine solide. Visez d’abord un premier achat, puis structurez votre patrimoine immobilier via une SCI pour une gestion optimisée.

Nos dossiers de réference :

- Sur les SCI : https://samarie-cie.fr/produit/module-pedagogique-n18-la-souverainete-familiale/

- Sur la pierre en général & l’immobilier alternatif : https://samarie-cie.fr/produit/module-pedagogique-n13-splendeur-et-misere-de-l-immobilier/

- Sur l’immobilier locatif : https://samarie-cie.fr/produit/module-pedagogique-n14-l-avenir-de-l-immobilier-locatif/

- Sur les SCPI (pierre-papier) : https://samarie-cie.fr/produit/module-pedagogique-n15-la-revanche-des-scpi/

Définir vos objectifs et réaliser votre bilan patrimonial

Commencez par calculer vos revenus nets après déduction de chaque impôt et de vos charges fixes indispensables. Le solde restant déterminera votre réelle capacité d’épargne mensuelle. Établissez ensuite un état des lieux exhaustif listant votre capital existant et vos engagements financiers.

Cette transparence est cruciale pour estimer votre capacité d’emprunt avant de vouloir investir dans l’immobilier en toute sérénité. Conservez toujours une épargne de précaution couvrant plusieurs mois de dépenses courantes. Ce matelas de sécurité vous protégera efficacement avant même d’envisager un projet d’immobilier locatif.

Pour un bilan en visio : réservez ici !

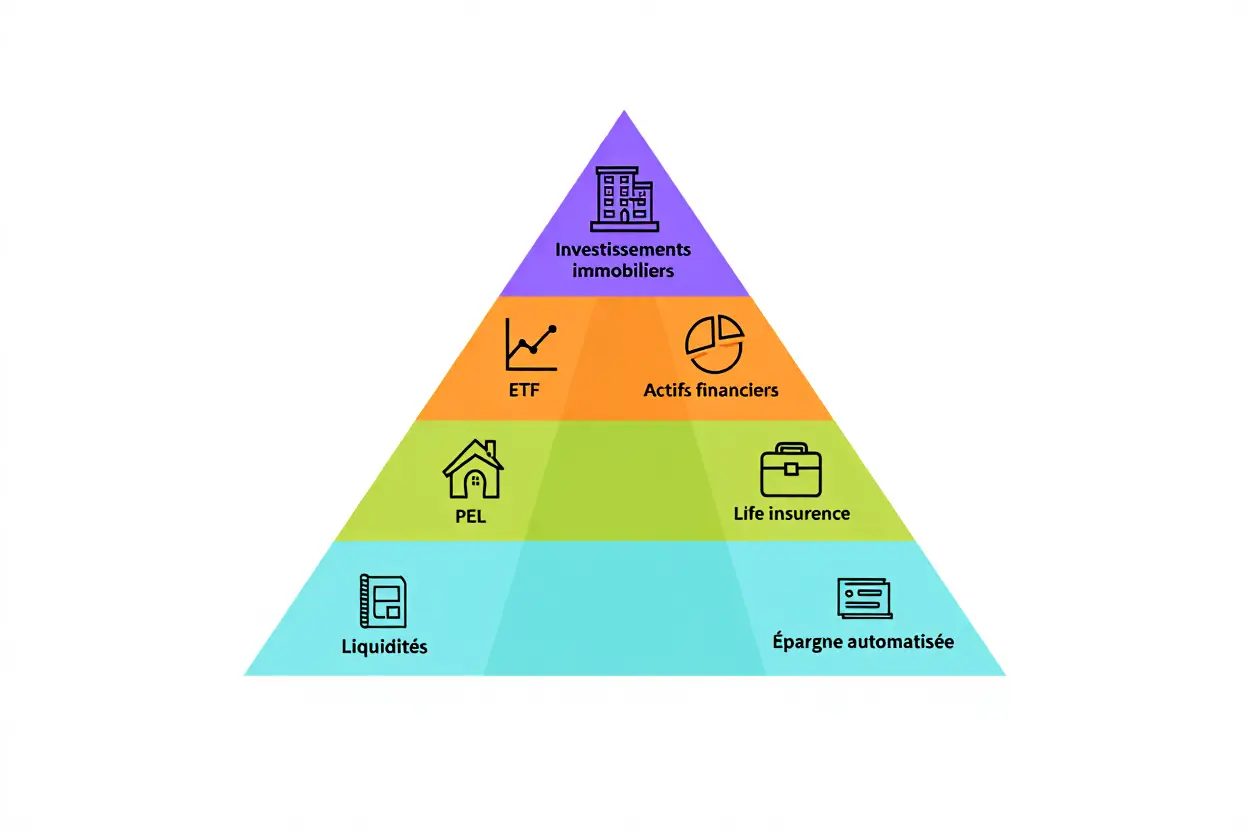

Constituer votre apport initial par l’épargne automatisée

Économiser de petites sommes ici et là ne suffit pas pour constituer un patrimoine immobilier viable. Dégagez mensuellement une part significative de vos revenus pour bâtir un apport solide. Automatisez cette épargne en programmant des virements systématiques dès la réception de votre salaire.

- Virement automatique dès la paie : Transférez immédiatement une partie de vos fonds vers une assurance-vie en UC (pas en fonds euros !) pour instaurer une discipline d’épargne irréprochable.

- Plan d’épargne logement (PEL) : Ce support présente à nouveau un taux plutôt avantageux et facilite l’obtention ultérieure d’un prêt immobilier aux conditions intéressantes.

- Dollar Cost Averaging (DCA) : Investissez régulièrement en bourse pour lisser les risques et accroître progressivement votre capital.

- Diversification d’épargne : Répartissez vos fonds entre différents supports pour conjuguer rendement, liquidité et sécurité. Voir notre module dédié au portefeuille 4×4 Browne.

Réévaluez régulièrement votre capacité d’emprunt pour déterminer le moment opportun pour investir de façon optimale. L’épargne accumulée avec constance devient votre meilleur atout pour concrétiser vos projets immobiliers. Cette rigueur automatisée demeure la clé de voûte pour construire son patrimoine durablement.

Optimiser le financement pour maximiser l’effet de levier

Le crédit immobilier est un outil puissant pour investir efficacement, permettant d’acquérir plusieurs biens avec un apport initial limité. Cette stratégie amplifie considérablement la puissance de votre capital. Une bonne maîtrise des mécanismes de financement bancaire vous aidera grandement à optimiser vos futurs projets d’investissement.

Maîtriser les ratios d’endettement & la capacité d’emprunt

Il est essentiel de maintenir votre taux d’endettement sous contrôle pour préserver votre capacité d’emprunt globale. Les banques intègrent généralement une partie des loyers prévisionnels dans le calcul de vos revenus (de l’ordre de 70%). Si une mensualité devient trop élevée, il est nécessaire de réajuster la structure financière de votre projet. Nos conseils ici.

Alors, comment se constituer un patrimoine immobilier sans apport dans ce contexte ? Une négociation solide des garanties, comme une inscription en privilège de prêteur de deniers, est souvent la clé pour rassurer la banque et sécuriser efficacement votre opération.

Le respect scrupuleux de votre taux d’endettement est la base fondamentale pour constituer un patrimoine immobilier solide et pérenne. En l’optimisant, chaque nouvel achat génère des revenus qui facilitent les opérations suivantes. Cet effet boule de neige rend possible une vision sereine sur le long terme.

- Apport minimal de 10 à 20 % : Empruntez l’essentiel du montant pour maximiser l’effet de levier de votre épargne initiale.

- Loyer couvrant les mensualités : Vérifiez que le revenu locatif dépasse la charge du prêt pour éliminer tout risque financier immédiat.

- Garantie IPPD ou autre : En offrant le bien en garantie, la banque devient souvent plus flexible sur les conditions d’endettement.

- Capacité d’emprunt progressive : Chaque bien acquis améliore votre profil financier, simplifiant ainsi vos futurs investissements.

Les établissements bancaires évaluent votre dossier en fonction de vos revenus totaux, et non pas uniquement sur votre patrimoine existant. Par exemple, trois biens mis en location ajoutent automatiquement une part significative de leurs loyers à votre revenu global. Cette méthode de calcul constitue un véritable atout pour faire croître votre patrimoine immobilier.

Structurer le crédit pour libérer du cash-flow

Augmenter la durée de l’emprunt permet de réduire les mensualités et de libérer de la trésorerie disponible. Un prêt in fine, par exemple, vous permet de ne rembourser que les intérêts chaque mois. C’est précisément cette stratégie qui rend crédible l’idée de se constituer un patrimoine immobilier sans apport initial.

En allongeant la durée du prêt, vous pouvez augmenter votre flux de trésorerie net mensuel de façon conséquente. L’argent économisé chaque mois est alors disponible pour alimenter une nouvelle épargne. Ces fonds pourront être utilisés directement pour amorcer un nouveau projet et continuer à constituer un patrimoine.

Négocier l’assurance emprunteur pour réduire les coûts

Évitez l’assurance standard proposée par votre banque si son coût est excessif. Faire appel à un courtier indépendant peut vous permettre d’économiser plusieurs milliers d’euros sur la durée totale du financement. Cet argent économisé vous aidera à accélérer votre projet global de constituer un patrimoine.

La délégation d’assurance est un droit légal que vous devez absolument exercer. Concentrez-vous sur les garanties essentielles, comme le décès et l’invalidité, pour réduire au maximum vos frais mensuels. L’objectif est de protéger votre patrimoine immobilier sans payer pour des protections inutiles.

N’hésitez surtout pas à renégocier régulièrement les conditions de vos différents crédits. Les économies réalisées s’accumulent rapidement au fil des années et de vos nouvelles acquisitions. Ces liquidités supplémentaires accélèrent indéniablement la construction de votre patrimoine global.

Sélectionner & acquérir les bons biens immobiliers

Tous les biens immobiliers ne présentent pas le même intérêt sur le marché, et certains peuvent se révéler être de véritables gouffres financiers sans que l’acquéreur en ait conscience. Pour réussir votre investissement, chaque achat immobilier doit répondre à des critères rigoureux et parfaitement quantifiables. Visez un rendement minimum de 5-6 %, un emplacement stratégique et un locataire solvable pour garantir votre succès.

Identifier les zones & typologies à forte rentabilité

Il est primordial de cibler les quartiers situés à proximité des universités, des gares ou des grands pôles d’emploi. Ces zones assurent une demande locative soutenue et minimisent les périodes de vacance de votre immobilier locatif. Si vous souhaitez investir dans l’immobilier locatif, privilégiez les studios, particulièrement appréciés par les jeunes locataires en location meublée.

Calculer la rentabilité nette réelle de vos investissements

Pour estimer le rendement brut, divisez le loyer annuel par le prix d’acquisition, puis multipliez par cent. Cependant, ce calcul théorique doit être affiné en soustrayant les charges courantes, l’assurance, les frais de gestion et les honoraires du notaire. Ces dépenses obligatoires impactent significativement le résultat final.

La rentabilité immobilière nette est généralement inférieure d’un ou deux points par rapport au rendement brut. Ainsi, un projet affichant 7 % brut reste intéressant, tandis qu’un bien à 6 % représente un risque plus élevé. Il est donc essentiel d’anticiper vos marges réelles avec prudence.

- Valorisation intérieure : Un appartement présenté avec soin permet d’obtenir un loyer plus élevé et de trouver un locataire plus rapidement.

- Rénovation énergétique : Des travaux d’isolation modernes valorisent votre patrimoine et vous permettent de bénéficier de subventions avantageuses pour investir en toute sérénité.

- Fiscalité adaptée : Le régime de la location meublée offre des abattements fiscaux toujours plus réduits mais encore très intéressants comparé à la location nue. Votre choix final dépendra essentiellement de votre situation face à l’impôt.

| Type de bien | Rendement brut cible | Rentabilité nette estimée | Profil locataire | Avantages |

| Studio | 8-10% | 6-7% | Étudiant, jeune actif | Demande forte, cash-flow rapide |

| T1 | 7-9% | 5-6% | Étudiant, célibataire | Marché large, moins de vacance |

| T2 | 6-7% | 4-5% | Couple, petit ménage | Plus-value potentielle à la revente |

| T3+ | 4-6% | 2-4% | Famille | Marché étroit, plus de vacance |

Votre choix entre le neuf et l’ancien dépendra essentiellement de vos objectifs pour investir dans l’immobilier. L’immobilier neuf offre des garanties locatives solides, tandis que l’ancien rénové permet de réaliser des plus-values plus rapidement. Votre stratégie personnelle déterminera toujours l’orientation finale.

Une approche axée sur des revenus immédiats privilégiera souvent un logement ancien après quelques travaux. À l’inverse, l’acquisition dans le neuf conviendra davantage à ceux qui recherchent principalement des avantages fiscaux. Tout dépend de vos attentes financières à long terme.

Maîtriser la fiscalité pour protéger votre patrimoine

La fiscalité joue un rôle déterminant : elle peut soit vous permettre de développer votre patrimoine, soit vous faire payer d’importantes sommes à l’État. Bien maîtriser les dispositifs fiscaux immobiliers devient donc un enjeu crucial pour tout investisseur sérieux. C’est justement cette expertise qui distingue les investisseurs accomplis des simples amateurs.

Choisir les dispositifs fiscaux adaptés à votre profil

Par exemple, le dispositif Pinel offre une réduction d’impôt intéressante, mais il est particulièrement adapté si vous souhaitez prioritairement économiser sur votre fiscalité. De son côté, le statut LMNP permet un amortissement très avantageux du bien immobilier et des équipements, ce qui peut souvent neutraliser l’impôt sur les loyers pendant plusieurs années.

- Loi Pinel : Investissement dans le neuf avec un engagement locatif précis, offrant une réduction d’impôt plafonnée mais substantielle (dispositif remplacé par le Jeanbrun).

- LMNP au régime réel : Particulièrement adapté pour un investissement sur le long terme, ce statut autorise l’amortissement comptable pour atténuer fortement la fiscalité liée aux loyers.

- Déficit foncier : Des travaux conséquents réalisés dans l’ancien permettent de générer un déficit déductible de votre revenu global.

L’essentiel est de savoir combiner ces différentes stratégies en fonction de vos objectifs financiers. Chaque euro économisé grâce à une optimisation fiscale patrimoniale efficace peut être réinvesti et ainsi accroître votre capital plus rapidement. Une telle gestion avisée permet donc d’accélérer notablement votre enrichissement.

Structurer juridiquement pour optimiser la transmission

Créer une SCI simplifie considérablement la gestion collective de vos biens et prépare leur transmission. Bien que l’intervention d’un notaire entraîne des frais initiaux, cette structure s’avère très rentable dès lors que vous détenez plusieurs propriétés. Elle offre en outre une grande flexibilité pour protéger votre famille et sécuriser votre patrimoine.

À mesure que votre patrimoine se développe, anticiper devient indispensable pour atténuer l’impact de l’impôt. Le démembrement de propriété, notamment, permet de réduire légalement votre base imposable. Faire appel à un conseiller compétent vous assurera de prendre les meilleures décisions pour transmettre votre héritage dans des conditions fiscalement optimisées.

` d’ouverture doit être corrigée 2. Certains éléments de liste pourraient être mieux structurés 3. Quelques corrections mineures de ponctuation sont nécessaires Voici la version corrigée et améliorée :

Gérer & développer votre patrimoine à long terme

Constituer un patrimoine immobilier ne se résume pas à un simple achat initial. Cela marque le début d’une démarche continue impliquant une gestion courante, un développement constant et une protection financière solide. C’est à cette étape que les investisseurs chevronnés se distinguent véritablement des débutants.

Diversifier vos supports d’investissement immobilier

Il est primordial de diversifier son épargne entre immobilier physique, SCPI, ETF et autres alternatives. Cette diversification patrimoniale vous protège efficacement contre les crises sectorielles imprévues. Ainsi, même en cas de chute des marchés boursiers, votre placement immobilier continuera à générer des loyers stables.

- SCPI (Sociétés Civiles de Placement Immobilier) : Accessibles à partir de 5 000 euros, elles permettent une diversification géographique sans contraintes de gestion. Le rendement net se situe généralement entre 4 % et 5 %.

- ETF MSCI World : Ils offrent une exposition mondiale à de nombreuses entreprises avec des frais très bas. Leur gestion passive présente historiquement un rendement annuel attractif.

- Immobilier physique locatif direct : Vous profitez d’un cash-flow régulier et de l’effet de levier du crédit. Cependant, cette détention directe, parfois organisée en sci, implique une faible liquidité.

- Crowdfunding immobilier : Cette option propose un ticket d’entrée abordable pour des projets à plus court terme. C’est une excellente alternative pour diversifier avec des petits budgets.

Déléguer la gestion locative à une agence professionnelle vous libère du temps pour analyser de nouveaux projets d’investissement immobilier. Cette approche réduit les risques d’impayés et assure une maintenance optimale de vos biens. C’est un choix avisé pour constituer un patrimoine sereinement et protéger votre portefeuille.

Piloter & optimiser votre portefeuille patrimonial

Un suivi régulier des indicateurs clés, tel que le taux d’occupation et le cash-flow, est indispensable. L’utilisation d’un tableau de bord simplifie la vision de vos finances en exposant clairement vos flux financiers. Optimiser la gestion de patrimoine immobilier exige cette discipline rigoureuse pour éviter les décisions basées sur des illusions.

- Rééquilibrage annuel : N’hésitez pas à vendre certains actifs performants pour réinvestir dans d’autres supports. Cela permet de sécuriser vos gains et d’éviter une concentration excessive des risques.

- Rachat de crédit stratégique : Après quelques années d’amortissement, renégociez votre prêt avec une autre banque. Les économies réalisées pourront financer votre prochaine acquisition.

- Remboursement anticipé sélectif : En cas d’augmentation de revenus, remboursez partiellement le crédit le plus coûteux. Vous optimiserez ainsi votre ratio de rendement par rapport à votre endettement.

Consulter un expert à différentes étapes clés de votre vie vous aide à affiner votre stratégie patrimoniale globale. La complexité des réglementations actuelles rend ce recours externe presque indispensable pour votre patrimoine. Ce coût initial est rapidement amorti grâce aux économies fiscales réalisées.

Foire aux questions

Puis-je commencer à investir dans l’immobilier locatif avec un petit apport de 5 000 euros ?

Il est tout à fait possible de démarrer votre investissement dans l’immobilier locatif avec ce budget en optant pour des placements indirects. L’acquisition de parts de SCPI représente une excellente solution pour investir sereinement tout en générant des loyers attractifs.

En complément, maintenez une épargne automatique mensuelle pour augmenter progressivement votre capital. L’achat direct d’un bien immobilier nécessitera en revanche un apport plus conséquent pour limiter les risques et assurer une bonne gestion.

Quel est le principal piège à éviter quand on construit un patrimoine immobilier ?

L’erreur absolue lors de la constitution d’un patrimoine immobilier consiste à investir dans une zone économique désertée. Un bien présentant une rentabilité théorique élevée mais situé dans une région isolée compromettra la régularité de perception de vos loyers et limitera fortement sa plus-value.

L’emplacement du bien, qu’il soit acquis en nom propre ou via une SCI, reste déterminant pour la réussite de votre projet. Pour investir dans l’immobilier locatif efficacement, privilégiez toujours une localisation dynamique plutôt qu’un rendement purement théorique.

Comment automatiser complètement ma gestion de patrimoine immobilier pour minimiser l’intervention ?

Pour optimiser votre gestion de patrimoine immobilier, programmez des virements automatiques vers vos comptes d’investissement. Déléguez la gestion opérationnelle à une agence spécialisée et laissez votre patrimoine générer des revenus en autonomie.

Cette approche disciplinée permet de développer votre épargne sans requérir des interventions fréquentes ou des décisions émotionnelles. Votre rigueur initiale instaure un système efficace qui travaille pour vous en toute sérénité.

En savoir plus sur Le premier institut de formation économique et financière

Subscribe to get the latest posts sent to your email.

Laisser un commentaire