Fiscalité des métaux précieux : taxe forfaitaire & vente d’or

Sommaire

- Fiscalité des métaux précieux en France

- La vente d’or est-elle imposable en France ?

- Déclaration et obligations fiscales lors de la vente d’or

- Foire aux questions

Cet article détaille les règles fiscales qui s’appliquent lors de la vente et de la détention de métaux précieux en France. Il présente le fonctionnement de la fiscalité métaux précieux, avec les taux d’imposition exacts, pour optimiser la cession de vos métaux précieux comme l’or, l’argent ou le platine, selon votre situation. Retrouvez aussi notre module pédagogique dédié.

Fiscalité des métaux précieux en France

En France, la fiscalité des métaux précieux est régie par deux régimes principaux, qui impactent directement votre rendement net.

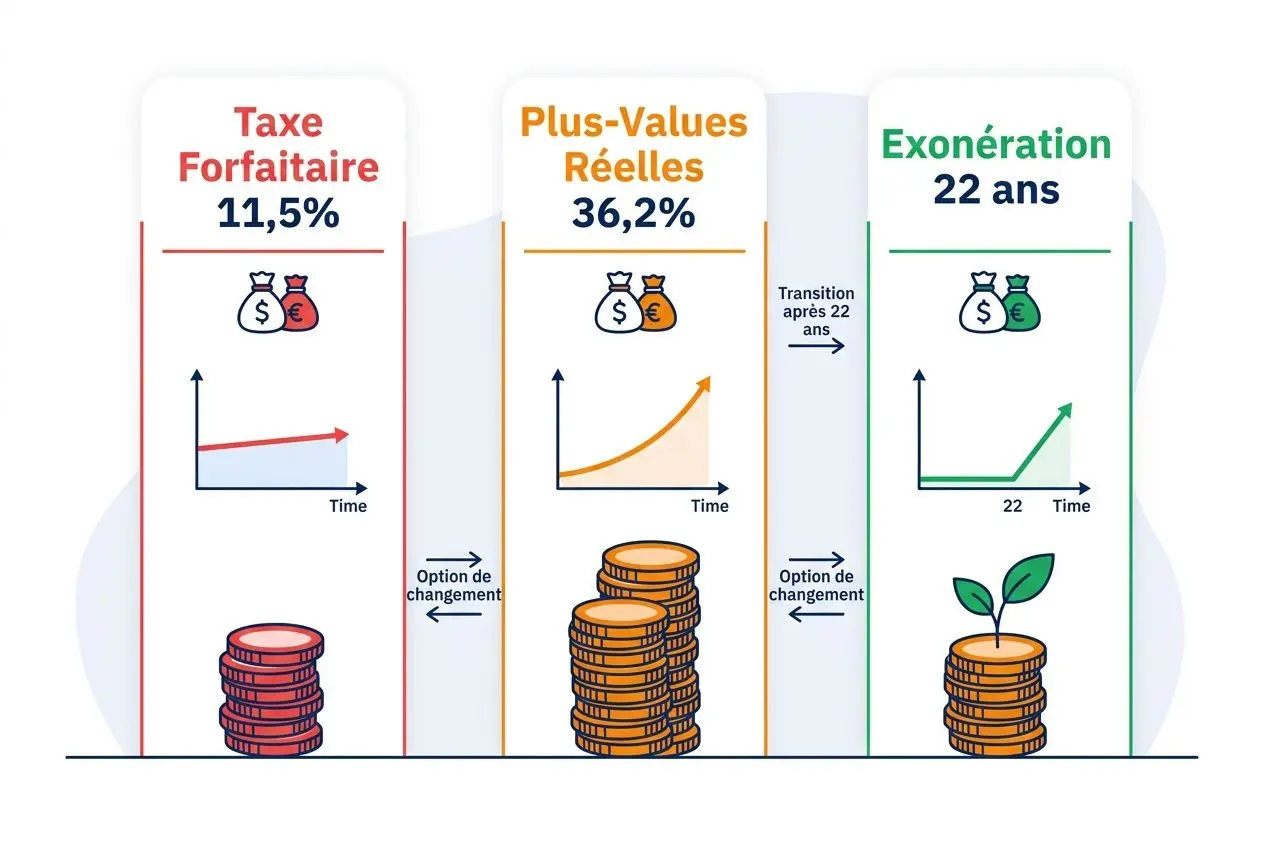

- Le premier est la taxe forfaitaire sur les métaux précieux, fixée à 11,5 % du montant de la vente.

- La seconde option consiste à choisir le régime des plus-values réelles, dont le taux d’imposition global peut atteindre 36,2 % (variable selon la durée de détention).

La taxe forfaitaire sur les métaux précieux

Ce prélèvement obligatoire se compose d’une contribution de 11 % et de la CRDS (Contribution au Remboursement de la Dette Sociale) à 0,5 %. Elle s’applique directement sur votre prix de vente brut, sans distinction. Cette taxation forfaitaire vous concerne donc, que votre opération génère une plus-value ou une perte !

Ce régime s’applique automatiquement dès lors que le montant de la transaction atteint ou dépasse 5 000 € pour l’argent et l’or.

Les lingots de haute pureté et les pièces frappées après 1800 y sont notamment soumis. La retenue est effectuée immédiatement lors de l’opération, ce qui peut réduire sensiblement votre gain net.

Les personnes physiques non-résidentes fiscales en France et certaines sociétés sont généralement exemptées de cette taxe. Les petits bijoux d’une valeur inférieure à 5 000 € peuvent aussi être exclus. Il est important de bien comprendre ces critères d’exclusion pour gérer votre patrimoine efficacement.

Exonération de TVA sur l’or-investissement

L’ or d’investissement bénéficie d’une exonération de TVA à l’achat, conformément à l’article 298 sexdecies A du CGI (Code Général des Impôts). Pour en bénéficier, les lingots doivent notamment peser plus d’un gramme et présenter une pureté d’au moins 99,5 % (ce sont généralement des 4×9, soit purs à 99,99 %). Cette mesure évite une taxe de 20 %, contrairement – attention ! – à ce qui est appliqué sur l’ argent métal.

Pour les pièces dites « boursables », le prix d’achat ne doit pas excéder 80 % du cours officiel. Cette exonération s’applique aussi bien aux achats réalisés en France qu’à l’étranger. Cependant, il est conseillé de rester vigilant et de respecter rigoureusement toutes les conditions fixées par l’administration fiscale.

Quels métaux sont soumis à la taxe en France ?

L’or, l’argent, le platine et même les débris métalliques précieux sont assujettis à une taxation forfaitaire lors de leur revente. Il est donc crucial d’identifier la nature de chaque métal pour anticiper les conséquences fiscales, car une erreur d’appréciation peut engendrer des pertes financières importantes.

- Or (lingots et pièces) : soumis à la taxe forfaitaire de 11,5 % ou, sur option, à l’imposition de la plus-value avec un abattement pour durée de détention.

- Argent (investissement) : assujetti à la même taxe forfaitaire de 11,5 %, sans bénéficier d’exonération de TVA à l’achat.

- Platine & débris métalliques : soumis à la taxation forfaitaire dès lors que le seuil de 5 000 € de vente est atteint.

- Bijoux et pièces de collection : généralement exclus en dessous de 5 000 €, mais ils peuvent être imposables s’ils sont considérés comme des actifs de placement.

Pour les pièces anciennes, les lingots scellés ou les métaux d’investissement, il est nécessaire de conserver des documents justificatifs détaillés. Ces preuves sont essentielles pour justifier le régime fiscal applicable auprès de l’administration. En l’absence de ces justificatifs, l’administration fiscale appliquera automatiquement le régime le plus pénalisant.

La vente d’or est-elle imposable en France ?

Oui, dès que la transaction dépasse 5 000 €, l’administration fiscale applique un impôt. La vente d’or nécessite donc une véritable stratégie pour optimiser la rentabilité de vos opérations. Sans préparation préalable, vous risquez de subir une fiscalité lourde et souvent évitable.

Taxe forfaitaire ou plus-values réelles sur l’or ?

Un choix décisif s’offre à vous : la taxe forfaitaire de 11,5 % ou le régime des plus-values réelles (TPV) à 36,2 %. La fiscalité vente métaux précieux évolue en fonction de votre profit et de la durée de conservation. Dès la troisième année, le taux baisse à 34,39 % grâce à l’abattement applicable, pour atteindre zéro au bout de 22 ans.

- Taxe forfaitaire (TFMP) : 11,5 % prélevés sur le prix de vente total, indépendamment de votre plus-value éventuelle, via le vendeur ou le formulaire 2091-SD

- Plus-values réelles (TPV) : 36,2 % durant les deux premières années, appliqué uniquement sur la différence justifiée entre l’achat et la revente

- Atout du forfaitaire : lorsque le gain est faible, ce régime simplifie la transaction et limite les démarches administratives

- Atout des plus-values : lors d’un gain important après plusieurs années, ce système réduit significativement les taxes jusqu’à l’exonération complète

En cas de moins-value, le choix du régime des plus-values réelles permet d’annuler totalement l’imposition due. À l’inverse, la taxe forfaitaire prélève toujours 11,5 %, même si vous revendez à perte. Une bonne stratégie fiscale est donc essentielle pour protéger votre patrimoine en métaux précieux.

| Durée de détention | Régime TPV – Taux effectif | Régime TFMP | Régime le plus avantageux |

| Années 1-2 | 36,2 % | 11,5 % | TFMP (sauf forte plus-value) |

| Année 3 | 34,39 % (décote de 5 %) | 11,5 % | TFMP |

| Année 4 | 32,58 % (décote 10 %) | 11,5 % | TFMP |

| Années 5-10 | 22,1 % à 27,7 % | 11,5 % | Selon situation |

| Années 11-21 | 2,2 % à 13,8 % | 11,5 % | TPV progressivement |

| Année 22+ | 0 % (exonération) | 11,5 % | TPV (exonération totale) |

Abattements progressifs selon la durée de détention

Le mécanisme est très avantageux : à partir de la troisième année de détention, une décote de 5 % s’applique sur l’assiette taxable. Cet allègement s’accumule ensuite chaque année de manière très favorable au vendeur. Est-ce que la vente de métaux est imposable après 22 ans ? Absolument pas, une exonération totale récompense la conservation prolongée de vos pièces et de vos lingots.

Le délai de conservation se calcule toujours depuis la date d’acquisition initiale. Il est donc essentiel de conserver soigneusement vos preuves d’achat nominatives. Sans ces justificatifs, l’administration fiscale appliquera automatiquement la taxe forfaitaire, ce qui pénalise ceux qui manquent de rigueur.

Fiscalité de l’or papier & des enveloppes d’investissement

L’or papier (ETC), comme les ETF ou les fonds, obéit à des règles fiscales distinctes de celles des métaux physiques. Ces actifs financiers sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU) de 31,4 %. Il reste possible d’opter pour le barème classique de l’impôt sur le revenu, selon votre situation globale (case 2OP à cocher dans votre déclaration de revenus en cours).

En plaçant cet or papier dans une assurance-vie ou un PEA, c’est la fiscalité spécifique de l’enveloppe qui s’applique. Certains de ces supports permettent d’obtenir une taxation allégée, voire nulle, après plusieurs années. Bien choisir son enveloppe d’investissement permet ainsi de réduire considérablement la facture finale.

Déclaration & obligations fiscales lors de la vente d’or

Vendre ses produits sans respecter les règles expose à de lourdes sanctions financières de la part de l’administration fiscale. L’absence de déclaration peut entraîner une pénalité de 25% du montant des droits éludés, assortie d’intérêts de retard. Doit-on déclarer l’or aux impôts ? La réponse est oui, systématiquement et sans exception.

Comment déclarer la vente de métaux précieux aux impôts ?

Pour toute transaction entre particuliers, il est obligatoire de transmettre le formulaire Cerfa 2091-SD aux services fiscaux dans un délai d’un mois. Cette démarche s’inscrit dans une analyse plus large des stratégies d’acquisition de l’argent et des métaux blancs, en détaillant leurs spécificités comme investissement. Elle aborde également les règles pour investir dans les métaux blancs, offrant un aperçu des obligations fiscales pour optimiser son portefeuille.

- Vente entre particuliers : une déclaration personnelle via le Cerfa 2091-SD est requise sous un mois. Elle doit identifier le vendeur et le montant de la transaction.

- Vente chez un professionnel : si le revendeur est basé en France, il se charge lui-même de la déclaration et du paiement de la taxe, ce qui simplifie grandement vos démarches.

- Absence de déclaration : vous vous exposez à une amende de 25 % des droits éludés, ainsi qu’à des intérêts de retard en cas de contrôle fiscal.

Les non-résidents fiscaux en France ne sont cependant pas soumis à cette obligation stricte de déclaration. De même, les dons de métaux précieux préalablement enregistrés auprès des services des impôts sont exemptés de cette démarche. Bien connaître son statut fiscal est donc essentiel pour distinguer les contraintes administratives des libertés d’action réelles.

Justificatifs requis pour la fiscalité des plus-values

Pour bénéficier du régime de la plus-value réelle, il est primordial de conserver précieusement tous les justificatifs qui attestent du prix d’achat et de la durée de détention. À défaut, la taxe forfaitaire sur les métaux précieux de 11,5 % s’applique automatiquement, annulant tout avantage fiscal. Nos modules pédagogiques abordent les enjeux réglementaires et de fiscalité des métaux précieux pour approfondir vos connaissances sur ces actifs.

- Facture nominative d’achat : elle est indispensable pour prouver l’acquisition. Elle doit mentionner la désignation précise du bien, son numéro de série (le cas échéant) et son poids en or fin.

- Certificat d’authenticité : ce document professionnel identifie formellement les pièces ou lingots et détaille leurs caractéristiques techniques exactes.

- Continuité fiscale : il faut apporter la preuve que vous êtes le même propriétaire du bien depuis son achat jusqu’à sa revente, sauf en cas de succession dûment justifiée.

- Facture de revente : elle doit indiquer l’année de la transaction, le pays d’émission, le poids exact du métal et le cours appliqué lors de la cession.

Dans le cadre d’une succession, une attestation notariée indiquant la valeur du bien peut efficacement remplacer la facture d’achat originale. Ce document permet d’opter pour le régime des plus-values réelles et de profiter des abattements progressifs. L’année de détention commence alors officiellement à partir de la date juridique de transmission de l’héritage.

L’absence de preuves déclenche l’application automatique de la taxe forfaitaire, ce qui compromet totalement votre stratégie d’optimisation fiscale. Sans facture valide, même une détention longue de vos métaux précieux ne vous ouvrira droit à aucune réduction d’impôt. L’administration fiscale applique la réglementation en vigueur de manière stricte et sans négociation.

Donations & successions : le cas des métaux précieux

Une donation de métaux précieux offre des abattements spécifiques selon le lien de parenté, ce qui réduit l’assiette des droits. Cependant, ces avantages ne dispensent en aucun cas d’effectuer une déclaration officielle auprès de l’administration. Tout don qui n’aurait pas été déclaré sera automatiquement soumis à la taxe forfaitaire lors d’une future revente par son bénéficiaire.

Les dons consentis peu avant un décès viennent s’imputer sur vos abattements successoraux, ce qui nécessite d’anticiper la vente de métaux précieux. En France, la vente d’or est soumise soit au prélèvement forfaitaire, soit, sur option, au régime de la plus-value. Une exonération totale s’applique après 22 ans de détention, ce qui justifie de bien planifier ses démarches grâce à une bonne connaissance de la fiscalité des métaux précieux.

Foire aux questions

Quelle est la taxe forfaitaire sur les métaux précieux en France en 2026 ?

En 2026, la taxe forfaitaire sur les métaux précieux reste fixée à 11,5 % du prix de vente. Cet impôt combine un prélèvement de base de 11 % et une contribution de 0,5 % pour la CRDS.

Cette taxe s’applique lors de la vente d’or, d’argent ou d’autres métaux précieux lorsque le montant dépasse 5 000 €. L’option pour l’imposition sur la plus-value réelle reste disponible.

Qui doit payer la taxe sur les métaux précieux lors d’une vente ?

L’obligation de payer l’impôt sur les métaux précieux revient toujours au vendeur. Les modalités de paiement de cette fiscalité varient selon le type de transaction.

Avec un professionnel, celui-ci se charge directement du prélèvement. Dans une vente entre particuliers, le vendeur doit déclarer ses revenus issus de la vente et régler lui-même la taxe due.

Peut-on vendre de l’or sans payer d’impôts après 22 ans de détention ?

Oui, conserver votre or pendant 22 ans ouvre droit à une exonération totale de l’impôt sur la plus-value. Pour en bénéficier, il faut opter pour le régime du réel et pouvoir présenter des justificatifs d’achat.

Les gains réalisés lors de la revente sont alors entièrement exonérés. Sans ces factures, la taxe forfaitaire sur les métaux précieux s’appliquera automatiquement au prix de vente.

En savoir plus sur Le premier institut de formation économique et financière

Subscribe to get the latest posts sent to your email.

Laisser un commentaire